KSB SE & Co. KGaA

Frankenthal

ISIN (Stammaktien): DE0006292006 (WKN: 629200)

ISIN (Vorzugsaktien): DE0006292030 (WKN: 629203)

Einberufung der ordentlichen Hauptversammlung

am 8. Mai 2024

Sehr geehrte Aktionäre1 ,

wir laden Sie hiermit ein zur

ordentlichen Hauptversammlung der KSB SE & Co. KGaA,

die am

Mittwoch, 8. Mai 2024, um 10.00 Uhr

(MESZ; entspricht 8.00 Uhr UTC),

im

CongressForum Frankenthal,

Stephan-Cosacchi-Platz 5,

67227 Frankenthal (Pfalz),

stattfindet.

1 Aus Gründen der Sprachvereinfachung und der besseren Lesbarkeit wird im Folgenden auf eine geschlechterspezifische Schreibweise

verzichtet. Alle personenbezogenen Bezeichnungen und Begriffe sind als geschlechtsneutral zu verstehen.

Tagesordnung

| 1. |

Vorlage des gebilligten Jahresabschlusses, des gebilligten Konzernabschlusses, des zusammengefassten Lageberichts für die

KSB SE & Co. KGaA und den Konzern, des erläuternden Berichts zu den Angaben nach §§ 289a, 315a des Handelsgesetzbuchs sowie

des Berichts des Aufsichtsrats für das Geschäftsjahr 2023; Beschlussfassung über die Feststellung des Jahresabschlusses der

KSB SE & Co. KGaA für das Geschäftsjahr 2023

Die genannten Unterlagen sind im Internet unter www.ksb.com/hv veröffentlicht. Sie werden zudem in der Hauptversammlung zugänglich

sein und dort von den Geschäftsführenden Direktoren der persönlich haftenden Gesellschafterin und – soweit es den Bericht

des Aufsichtsrats betrifft – vom Vorsitzenden des Aufsichtsrats näher erläutert.

Der Aufsichtsrat hat den von der persönlich haftenden Gesellschafterin, der KSB Management SE, aufgestellten Jahresabschluss

und den Konzernabschluss gebilligt. Gemäß § 286 Abs. 1 des Aktiengesetzes (AktG) beschließt über die Feststellung des Jahresabschlusses

die Hauptversammlung; der Beschluss bedarf der Zustimmung der persönlich haftenden Gesellschafterin.

Im Übrigen sind die vorgenannten Unterlagen der Hauptversammlung zugänglich zu machen, ohne dass es einer weiteren Beschlussfassung

hierzu bedarf.

Die persönlich haftende Gesellschafterin und der Aufsichtsrat schlagen vor, den Jahresabschluss der KSB SE & Co. KGaA für

das Geschäftsjahr 2023 in der vorgelegten Fassung, die einen Bilanzgewinn von EUR 88.641.634,78 ausweist, festzustellen.

|

| 2. |

Beschlussfassung über die Verwendung des Bilanzgewinns für das Geschäftsjahr 2023

Die persönlich haftende Gesellschafterin und der Aufsichtsrat schlagen vor, den Bilanzgewinn aus dem Geschäftsjahr 2023 in

Höhe von EUR 88.641.634,78 wie folgt zu verwenden:

Ausschüttung einer Dividende von EUR 26,00 je dividendenberechtigter

Stamm-Stückaktie

|

EUR 23.051.990,00

|

Ausschüttung einer Dividende von EUR 26,26 je dividendenberechtigter

Vorzugs-Stückaktie

|

EUR 22.707.337,12

|

| Einstellung in Gewinnrücklagen |

EUR 0,00 |

| Gewinnvortrag |

EUR 42.882.307,66 |

| Bilanzgewinn |

EUR 88.641.634,78 |

Der Gewinnverwendungsvorschlag beruht auf den am Tag der Aufstellung des Jahresabschlusses durch die persönlich haftende Gesellschafterin

für das abgelaufene Geschäftsjahr 2023 dividendenberechtigten Stückaktien. Sollte sich deren Zahl bis zur Hauptversammlung

ändern, wird in der Hauptversammlung ein entsprechend angepasster Beschlussvorschlag zur Abstimmung gestellt, der unverändert

eine Dividende von EUR 26,00 je für das abgelaufene Geschäftsjahr 2023 dividendenberechtigter Stamm-Stückaktie und von EUR

26,26 je für das abgelaufene Geschäftsjahr 2023 dividendenberechtigter Vorzugs-Stückaktie vorsieht. In diesem Fall wird der

auf für das abgelaufene Geschäftsjahr 2023 nicht dividendenberechtigte Stückaktien entfallende Betrag auf neue Rechnung vorgetragen.

Gemäß § 58 Abs. 4 Satz 2 AktG ist der Anspruch auf die Dividende am dritten auf den Hauptversammlungsbeschluss folgenden Geschäftstag

fällig.

|

| 3. |

Beschlussfassung über die Entlastung der persönlich haftenden Gesellschafterin der KSB SE & Co. KGaA für das Geschäftsjahr

2023

Die persönlich haftende Gesellschafterin und der Aufsichtsrat schlagen vor, die persönlich haftende Gesellschafterin der KSB

SE & Co. KGaA für das Geschäftsjahr 2023 zu entlasten.

|

| 4. |

Beschlussfassung über die Entlastung des Aufsichtsrats der KSB SE & Co. KGaA für das Geschäftsjahr 2023

Die persönlich haftende Gesellschafterin und der Aufsichtsrat schlagen vor, die im Geschäftsjahr 2023 amtierenden Mitglieder

des Aufsichtsrats der KSB SE & Co. KGaA für diesen Zeitraum zu entlasten.

|

| 5. |

Beschlussfassung über die Bestellung des Abschlussprüfers und Konzernabschlussprüfers für das Geschäftsjahr 2024

Gestützt auf eine entsprechende Empfehlung des Prüfungsausschusses schlägt der Aufsichtsrat vor, die PricewaterhouseCoopers

GmbH Wirtschaftsprüfungsgesellschaft, Frankfurt am Main, Zweigniederlassung Mannheim, zum Abschlussprüfer und zum Konzernabschlussprüfer

für das Geschäftsjahr 2024 zu bestellen.

Der Prüfungsausschuss hat erklärt, dass seine Empfehlung frei von ungebührlicher Einflussnahme durch Dritte ist und ihm keine

die Auswahlmöglichkeiten beschränkende Klausel im Sinn von Art. 16 Abs. 6 der EU-Abschlussprüferverordnung (Verordnung (EU)

Nr. 537/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über spezifische Anforderungen an die Abschlussprüfung

bei Unternehmen von öffentlichem Interesse und zur Aufhebung des Beschlusses 2005/909/EG der Kommission) auferlegt wurde.

|

| 6. |

Beschlussfassung über die Vergütung der Aufsichtsratsmitglieder

Gemäß § 113 Abs. 3 AktG hat die Hauptversammlung einer börsennotierten Gesellschaft mindestens alle vier Jahre über die Vergütung

und das Vergütungssystem für die Aufsichtsratsmitglieder zu beschließen. Die Hauptversammlung der KSB SE & Co. KGaA hat zuletzt

am 6. Mai 2021 über die Vergütung der Aufsichtsratsmitglieder beschlossen.

Die Vergütung der Mitglieder des Aufsichtsrats ist in § 14 der Satzung der KSB SE & Co. KGaA und ergänzend durch einen Beschluss

der Hauptversammlung der KSB SE & Co. KGaA (damals noch KSB Aktiengesellschaft) vom 16. Mai 2012 zum damaligen Tagesordnungspunkt

7 geregelt. § 14 der Satzung der KSB SE & Co. KGaA lautet:

| |

㤠14

|

| |

| (1) |

Die Mitglieder des Aufsichtsrats erhalten für das Geschäftsjahr eine feste Vergütung in Höhe von 30.000,00 Euro. Der Vorsitzende

erhält den doppelten, der Stellvertreter den eineinhalbfachen Betrag. Darüber hinaus erhalten die Mitglieder des Aufsichtsrats

für jede Sitzung des Aufsichtsrats und seiner Ausschüsse, an der sie teilnehmen, ein Sitzungsgeld von 2.000,00 Euro; für Vorsitzende

von Ausschüssen beträgt das Sitzungsgeld für Ausschusssitzungen 3.000,00 Euro. Ferner werden die Mitglieder des Aufsichtsrats

in eine von der Gesellschaft zugunsten der Mitglieder des Aufsichtsrats zu marktüblichen Bedingungen abgeschlossene Vermögensschaden-Haftpflichtversicherung

einbezogen, soweit eine solche besteht; die Prämie hierfür entrichtet die Gesellschaft. Die Festsetzung einer zusätzlichen

Vergütung bleibt der Hauptversammlung vorbehalten.

|

| (2) |

Die Mitglieder des Aufsichtsrats erhalten Ersatz ihrer Auslagen einschließlich der auf die Aufsichtsratsvergütungen entfallenden

vorsteuerabzugsfähigen Umsatzsteuer. Aufsichtsratsmitglieder, die nur während eines Teils des Geschäftsjahres dem Aufsichtsrat

angehört haben, erhalten eine zeitanteilige Vergütung.“

|

|

Der Beschluss der Hauptversammlung vom 16. Mai 2012 zum damaligen Tagesordnungspunkt 7 lautet:

| |

„Die Mitglieder des Aufsichtsrats erhalten als zusätzliche Vergütung nach § 14 Abs. 1 Satz 6 der Satzung eine Vergütung für

Tätigkeiten, die ihnen einen besonderen zeitlichen Einsatz im Rahmen der Aufgaben des Aufsichtsrats abverlangen, der über

die Vorbereitung und Durchführung der Sitzungen des Aufsichtsrats und seiner Ausschüsse hinausgeht. (Der für die Vorbereitung

und Durchführung der Sitzungen des Aufsichtsrats und seiner Ausschüsse erforderliche Zeitaufwand wird für jedes teilnehmende

Mitglied des Aufsichtsrats pauschal mit fünf Stunden je Sitzung, im Falle des jeweiligen Vorsitzenden der Sitzung mit zehn

Stunden je Sitzung sowie bei Sitzungen des Aufsichtsratsplenums im Falle des stellvertretenden Vorsitzenden des Aufsichtsrats

mit siebeneinhalb Stunden je Sitzung angesetzt.) Für jede darüber hinaus geleistete Stunde erhält das jeweilige Aufsichtsratsmitglied

gegen Vorlage einer entsprechenden Stundenaufstellung einen Betrag von Euro 250,00. Der Höchstbetrag der zusätzlichen Vergütung

beträgt für alle Aufsichtsratsmitglieder insgesamt Euro 900.000,00 pro Kalenderjahr. Wenn die zusätzliche Vergütung für die

insgesamt pro Jahr nachgewiesenen Stunden der Mitglieder des Aufsichtsrats rechnerisch den jährlichen Höchstbetrag übersteigen

würde, werden die Ansprüche der einzelnen Aufsichtsratsmitglieder anteilig gekürzt. Diese Regelung findet erstmals ab dem

1. Juni 2012 Anwendung; für den Zeitraum vom 1. Juni 2012 bis 31. Dezember 2012 beträgt der Höchstbetrag Euro 525.000,00.“

|

Die persönlich haftende Gesellschafterin und der Aufsichtsrat sind nach eingehender Überprüfung zum Ergebnis gelangt, dass

die feste Vergütung, das Sitzungsgeld und die zusätzliche Vergütung der Mitglieder des Aufsichtsrats insbesondere aufgrund

der stetig wachsenden Anforderungen und dem damit einhergehenden steigenden Arbeitsumfang sowie aufgrund des inflationsbedingten

Wertverlusts rückwirkend zum 1. Januar 2024 maßvoll erhöht werden sollen. Mit der Zustimmung zur Erhöhung der festen Vergütung

und des Sitzungsgelds der Mitglieder des Aufsichtsrats (unter 6.1) und zur Erhöhung der zusätzlichen Vergütung der Mitglieder

des Aufsichtsrats (unter 6.2) wird auch das als Anlage zu diesem Tagesordnungspunkt 6 im Anschluss an die Tagesordnung abgedruckte

Vergütungssystem für die Aufsichtsratsmitglieder gebilligt.

|

| 6.1 |

Anpassung der festen Vergütung und des Sitzungsgelds

Mit Wirkung ab dem 1. Januar 2024 sollen die Mitglieder des Aufsichtsrats für das Geschäftsjahr eine feste Vergütung in Höhe

von EUR 36.000 statt wie bisher in Höhe von EUR 30.000 erhalten. Der Vorsitzende des Aufsichtsrats soll weiterhin den doppelten,

der Stellvertreter den eineinhalbfachen Betrag erhalten. Darüber hinaus sollen die Mitglieder des Aufsichtsrats mit Wirkung

ab dem 1. Januar 2024 für jede Sitzung des Aufsichtsrats und seiner Ausschüsse, an der sie teilnehmen, ein Sitzungsgeld von

EUR 2.400 statt wie bisher EUR 2.000 erhalten; für Vorsitzende von Ausschüssen soll das Sitzungsgeld für Ausschusssitzungen

EUR 4.800 statt wie bisher EUR 3.000 betragen.

Die persönlich haftende Gesellschafterin und der Aufsichtsrat schlagen der Hauptversammlung daher vor, folgenden Beschluss

zu fassen:

| a) |

§ 14 Abs. 1 Satz 1 bis Satz 3 der Satzung der KSB SE & Co. KGaA wird (unter unveränderter Beibehaltung von § 14 Abs. 1 Satz

4 und Satz 5 der Satzung) wie folgt neu gefasst:

| |

„Die Mitglieder des Aufsichtsrats erhalten für das Geschäftsjahr eine feste Vergütung in Höhe von 36.000,00 Euro. Der Vorsitzende

erhält den doppelten, der Stellvertreter den eineinhalbfachen Betrag. Darüber hinaus erhalten die Mitglieder des Aufsichtsrats

für jede Sitzung des Aufsichtsrats und seiner Ausschüsse, an der sie teilnehmen, ein Sitzungsgeld von 2.400,00 Euro; für Vorsitzende

von Ausschüssen beträgt das Sitzungsgeld für Ausschusssitzungen 4.800,00 Euro.“

|

|

| b) |

Die feste Vergütung und das Sitzungsgeld der Mitglieder des Aufsichtsrats (einschließlich des Vorsitzenden und stellvertretenden

Vorsitzenden des Aufsichtsrats und der Vorsitzenden von Ausschüssen) bestimmen sich rückwirkend ab dem Geschäftsjahr 2024

nach der unter lit. a) dieses Tagesordnungspunkts 6.1 vorgeschlagenen angepassten Fassung von § 14 Abs. 1 der Satzung.

|

|

| 6.2 |

Anpassung der zusätzlichen Vergütung

Aufgrund des oben wiedergegebenen Beschlusses der Hauptversammlung vom 16. Mai 2012 zum damaligen Tagesordnungspunkt 7 erhalten

die Mitglieder des Aufsichtsrats eine zusätzliche Vergütung, wenn sie im Rahmen der Aufgaben des Aufsichtsrats Tätigkeiten

erbringen, die ihnen im Interesse der Gesellschaft einen besonderen zeitlichen Einsatz abverlangen. Der Anspruch auf zusätzliche

Vergütung entsteht, wenn der angefallene zeitliche Aufwand für die Aufsichtsratstätigkeit den für die Vorbereitung und Durchführung

von Sitzungen des Aufsichtsrats und seiner Ausschüsse erforderlichen und bereits nach der bestehenden Satzungsregelung über

das Sitzungsgeld vergüteten, pauschalierten zeitlichen Aufwand überschreitet. Der Abrechnung nach Zeitaufwand soll mit Wirkung

ab dem 1. Januar 2024 ein Stundensatz in Höhe von EUR 300 statt wie bisher von EUR 250 zugrunde gelegt werden. Insgesamt soll

der Aufsichtsrat weiterhin jährlich maximal EUR 900.000 zusätzliche Vergütung auf Stundenbasis erhalten. Wenn die zusätzliche

Vergütung für die insgesamt pro Jahr nachgewiesenen Stunden der Mitglieder des Aufsichtsrats rechnerisch den jährlichen Gesamtbetrag

übersteigt, sollen die Ansprüche der einzelnen Aufsichtsratsmitglieder weiterhin anteilig gekürzt werden.

Die persönlich haftende Gesellschafterin und der Aufsichtsrat schlagen der Hauptversammlung daher vor, folgenden Beschluss

zu fassen:

| |

„Die Mitglieder des Aufsichtsrats erhalten als zusätzliche Vergütung nach § 14 Abs. 1 Satz 5 der Satzung eine Vergütung für

Tätigkeiten, die ihnen einen besonderen zeitlichen Einsatz im Rahmen der Aufgaben des Aufsichtsrats abverlangen, der über

die Vorbereitung und Durchführung der Sitzungen des Aufsichtsrats und seiner Ausschüsse hinausgeht. (Der für die Vorbereitung

und Durchführung der Sitzungen des Aufsichtsrats und seiner Ausschüsse erforderliche Zeitaufwand wird für jedes teilnehmende

Mitglied des Aufsichtsrats pauschal mit fünf Stunden je Sitzung, im Falle des jeweiligen Vorsitzenden der Sitzung mit zehn

Stunden je Sitzung sowie bei Sitzungen des Aufsichtsratsplenums im Falle des stellvertretenden Vorsitzenden des Aufsichtsrats

mit siebeneinhalb Stunden je Sitzung angesetzt.) Für jede darüber hinaus geleistete Stunde erhält das jeweilige Aufsichtsratsmitglied

gegen Vorlage einer entsprechenden Stundenaufstellung einen Betrag von Euro 300,00. Der Höchstbetrag der zusätzlichen Vergütung

beträgt für alle Aufsichtsratsmitglieder insgesamt Euro 900.000,00 pro Kalenderjahr. Wenn die zusätzliche Vergütung für die

insgesamt pro Jahr nachgewiesenen Stunden der Mitglieder des Aufsichtsrats rechnerisch den jährlichen Höchstbetrag übersteigen

würde, werden die Ansprüche der einzelnen Aufsichtsratsmitglieder anteilig gekürzt. Diese Regelung ersetzt rückwirkend mit

Wirkung ab dem 1. Januar 2024 die durch die Hauptversammlung vom 16. Mai 2012 zum damaligen Tagesordnungspunkt 7 beschlossene

Regelung zur zusätzlichen Vergütung der Mitglieder des Aufsichtsrats.“

|

|

| 7. |

Beschlussfassung über die Billigung des Vergütungsberichts für das Geschäftsjahr 2023

Eine Aktiengesellschaft hat gemäß § 162 AktG jährlich einen Vergütungsbericht über die Vergütung der Vorstands- und Aufsichtsratsmitglieder

zu erstellen, der bestimmten Anforderungen entsprechen muss. Als Kommanditgesellschaft auf Aktien hat die KSB SE & Co. KGaA

keine Vorstandsmitglieder. Die Geschäfte der Gesellschaft werden von ihrer persönlich haftenden Gesellschafterin, der KSB

Management SE, geführt, die dabei von ihren Geschäftsführenden Direktoren vertreten wird. Für die Vergütung der Geschäftsführenden

Direktoren der persönlich haftenden Gesellschafterin ist der Verwaltungsrat der KSB Management SE zuständig, nicht der Aufsichtsrat

der KSB SE & Co. KGaA. Vor diesem Hintergrund ist § 162 AktG auf die KSB SE & Co. KGaA nur eingeschränkt anwendbar.

Der Abschlussprüfer hat zu prüfen, dass der Vergütungsbericht im Sinn des § 162 AktG die gesetzlich vorgeschriebenen Angaben

enthält, und darüber einen Prüfungsvermerk zu erstellen. Der vom Abschlussprüfer in diesem Sinn geprüfte Vergütungsbericht

ist der Hauptversammlung zur Billigung vorzulegen. Die Entscheidung der Hauptversammlung über die Billigung des Vergütungsberichts

hat empfehlenden Charakter. Im Vergütungsbericht für das laufende Geschäftsjahr ist zu erläutern, wie der Beschluss der Hauptversammlung

über die Billigung des Vergütungsberichts für das vorausgegangene Geschäftsjahr berücksichtigt wurde.

Vor diesem Hintergrund schlagen die persönlich haftende Gesellschafterin und der Aufsichtsrat vor, den als Anlage zu diesem

Tagesordnungspunkt 7 nach der Tagesordnung im Anschluss an das Vergütungssystem für die Aufsichtsratsmitglieder gemeinsam

mit dem Prüfungsvermerk abgedruckten Vergütungsbericht für das Geschäftsjahr 2023 zu billigen.

|

| 8. |

Beschlussfassung über die Anpassung der Satzung aufgrund des Gesetzes zur Finanzierung von zukunftssichernden Investitionen

Durch das Gesetz zur Finanzierung von zukunftssichernden Investitionen (Zukunftsfinanzierungsgesetz – ZuFinG) wurde mit Wirkung

ab dem 15. Dezember 2023 unter anderem § 123 Abs. 4 Satz 2 AktG redaktionell dahingehend angepasst, dass sich der Nachweis

des Anteilsbesitzes für die Berechtigung zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts nicht mehr

auf den „Beginn des 21. Tages vor der Versammlung“, sondern auf den „Geschäftsschluss des 22. Tages vor der Versammlung“ zu

beziehen hat. Diese redaktionelle Änderung dient einer Angleichung des Aktiengesetzes an die Definition des Nachweisstichtags

der Durchführungsverordnung (EU) 2018/1212 der Europäischen Kommission. Diese redaktionelle Änderung soll im Wortlaut der

Satzung der KSB SE & Co. KGaA entsprechend nachgezogen werden. Vor diesem Hintergrund schlagen die persönlich haftende Gesellschafterin

und der Aufsichtsrat vor, § 16 Abs. 3 Satz 2 der Satzung der Gesellschaft wie folgt neu zu fassen:

| |

„Der Nachweis des Anteilsbesitzes hat sich auf den Geschäftsschluss des 22. Tages vor der Hauptversammlung zu beziehen und

muss der Gesellschaft mindestens sechs Tage vor der Versammlung entweder in Textform unter der in der Einberufung hierfür

mitgeteilten Adresse oder durch Übermittlung durch Intermediäre unter den Voraussetzungen des § 67c Abs. 3 AktG i.V.m. Art.

5 Durchführungsverordnung (EU) 2018/1212 zugehen.“

|

|

| 9. |

Beschlussfassung über die Zustimmung zu einem Beherrschungs- und Gewinnabführungsvertrag zwischen der KSB SE & Co. KGaA und

der KSB Finanz GmbH

Die KSB SE & Co. KGaA hat als herrschendes Unternehmen am 12. Februar 2024 einen Beherrschungs- und Gewinnabführungsvertrag

mit der KSB Finanz GmbH als abhängige Gesellschaft abgeschlossen. Die KSB SE & Co. KGaA ist an der KSB Finanz GmbH unmittelbar

zu 100 % beteiligt.

Der Beherrschungs- und Gewinnabführungsvertrag dient der Gewährleistung einer einheitlichen unternehmerischen Leitung der

KSB Finanz GmbH und der Herstellung eines Organschaftsverhältnisses im Sinn der §§ 14, 17 KStG zwischen der KSB Finanz GmbH

und der KSB SE & Co. KGaA als herrschendem Unternehmen. Da sich alle Geschäftsanteile der KSB Finanz GmbH in der Hand der

KSB SE & Co. KGaA befinden, muss der Beherrschungs- und Gewinnabführungsvertrag weder eine Ausgleichszahlung noch eine Abfindung

für außenstehende Gesellschafter vorsehen. Der Beherrschungs- und Gewinnabführungsvertrag hat folgenden wesentlichen Inhalt:

| • |

Die KSB Finanz GmbH unterstellt ihre Leitung der KSB SE & Co. KGaA als herrschendem Unternehmen. Die KSB SE & Co. KGaA ist

demgemäß berechtigt, der Geschäftsführung der KSB Finanz GmbH Weisungen hinsichtlich deren Leitung zu erteilen.

|

| • |

Die KSB Finanz GmbH verpflichtet sich, der KSB SE & Co. KGaA jederzeit alle gewünschten Auskünfte über alle rechtlichen, geschäftlichen

und organisatorischen Angelegenheiten der KSB Finanz GmbH zu erteilen sowie Einsicht in Bücher und Schriften zu gewähren.

|

| • |

Die KSB Finanz GmbH verpflichtet sich, nach den im Vertrag vorgesehenen Regelungen den ganzen nach den handelsrechtlichen

Vorschriften ermittelten Gewinn gemäß § 301 AktG (in seiner jeweils gültigen Fassung) an die KSB SE & Co. KGaA abzuführen.

|

| • |

Die KSB SE & Co. KGaA ist als herrschendes Unternehmen verpflichtet, Verluste der KSB Finanz GmbH in entsprechender Anwendung

des § 302 AktG (in seiner jeweils gültigen Fassung) auszugleichen.

|

| • |

Mit Ausnahme der Regelungen zur Beherrschung gilt der Beherrschungs- und Gewinnabführungsvertrag mit Wirkung ab dem Beginn

des Geschäftsjahrs der KSB Finanz GmbH, in dem der Vertrag in das Handelsregister der KSB Finanz GmbH eingetragen wird. Somit

gilt der Beherrschungs- und Gewinnabführungsvertrag insoweit (hinsichtlich der Gewinnabführung bzw. Verlustübernahme) voraussichtlich

ab dem 1. Januar 2024. Die Regelungen zur Beherrschung gelten ab dem Zeitpunkt des Wirksamwerdens des Beherrschungs- und Gewinnabführungsvertrags.

|

| • |

Der Beherrschungs- und Gewinnabführungsvertrag wird auf unbestimmte Zeit geschlossen. Er kann erstmals zum Ende desjenigen

Geschäftsjahrs der KSB Finanz GmbH gekündigt werden, das frühestens mit Ablauf von fünf Zeitjahren seit Beginn des Geschäftsjahrs

der KSB Finanz GmbH endet, in dem der Beherrschungs- und Gewinnabführungsvertrag im Handelsregister der abhängigen Gesellschaft

eingetragen wurde. Danach kann der Beherrschungs- und Gewinnabführungsvertrag zum Ende eines jeden Geschäftsjahrs der KSB

Finanz GmbH von jedem Vertragspartner mit einer Frist von sechs Monaten gekündigt werden.

|

| • |

Das Recht zur außerordentlichen fristlosen Kündigung bei Vorliegen eines wichtigen Grundes bleibt unberührt. Ein wichtiger

Grund liegt insbesondere vor, wenn die KSB SE & Co. KGaA die Mehrheit der Stimmrechte aus der Beteiligung an der KSB Finanz

GmbH oder ihre Stellung als Alleingesellschafter der abhängigen Gesellschaft verliert, bei Verschmelzung, Spaltung oder Liquidation

eines Vertragspartners oder wenn einer der in R 14.5 Abs. 6 KStR 2015 oder einer dieser Richtlinie nachfolgenden Bestimmung

geregelten Fälle vorliegt.

|

Die persönlich haftende Gesellschafterin der KSB SE & Co. KGaA hat mit der Geschäftsführung der KSB Finanz GmbH einen ausführlichen

gemeinsamen Bericht gemäß § 293a AktG erstattet, in dem der Abschluss des Beherrschungs- und Gewinnabführungsvertrags und

der Vertrag im Einzelnen rechtlich und wirtschaftlich erläutert und begründet werden. Dieser gemeinsame Bericht ist zusammen

mit dem Wortlaut des Beherrschungs- und Gewinnabführungsvertrags und den weiteren zugänglich zu machenden Unterlagen gemäß

§ 293f AktG vom Tag der Einberufung der Hauptversammlung an im Internet unter www.ksb.com/hv veröffentlicht. Alle zugänglich

zu machenden Unterlagen werden auch in der Hauptversammlung der Gesellschaft zugänglich gemacht.

Die Gesellschafterversammlung der KSB Finanz GmbH hat dem Abschluss des Beherrschungs- und Gewinnabführungsvertrags bereits

zugestimmt. Der Vertrag wird nur mit Zustimmung der Hauptversammlung der KSB SE & Co. KGaA und erst wirksam, wenn sein Bestehen

in das Handelsregister der KSB Finanz GmbH eingetragen worden ist.

Die persönlich haftende Gesellschafterin und der Aufsichtsrat schlagen daher vor, dem Beherrschungs- und Gewinnabführungsvertrag

zwischen der KSB SE & Co. KGaA und der KSB Finanz GmbH vom 12. Februar 2024 zuzustimmen.

|

*****

Anlage zu Tagesordnungspunkt 6 – Vergütungssystem für die Aufsichtsratsmitglieder

| I. |

Beitrag der Vergütung zur Förderung der Geschäftsstrategie und zur langfristigen Entwicklung der KSB SE & Co. KGaA

Die Aufsichtsratsvergütung berücksichtigt sowohl nach ihrer Struktur als auch nach ihrer Höhe die Anforderungen an das Amt

eines Aufsichtsratsmitglieds der KSB SE & Co. KGaA, insbesondere den damit verbundenen zeitlichen Aufwand sowie die damit

verbundene Verantwortung. Die Höhe der Vergütung steht – auch im Vergleich zur Vergütung der Mitglieder des Aufsichtsrats

vergleichbarer börsennotierter Unternehmen in Deutschland – in einem angemessenen Verhältnis zu den Aufgaben der Mitglieder

des Aufsichtsrats und zur Lage der KSB SE & Co. KGaA. Die Vergütung ermöglicht es, geeignete und qualifizierte Kandidaten

für das Amt als Aufsichtsratsmitglied zu gewinnen. Dadurch trägt die Aufsichtsratsvergütung dazu bei, dass der Aufsichtsrat

insgesamt seine Pflichten zur Überwachung und Beratung der persönlich haftenden Gesellschafterin sachgerecht und kompetent

wahrnehmen kann. Gemeinsam mit der persönlich haftenden Gesellschafterin fördert der Aufsichtsrat damit die Geschäftsstrategie

sowie die langfristige Entwicklung der KSB SE & Co. KGaA.

|

| II. |

Vergütungsbestandteile

Die feste Vergütung der Mitglieder des Aufsichtsrats beträgt EUR 72.000 für den Vorsitzenden des Aufsichtsrats, EUR 54.000

für den stellvertretenden Vorsitzenden des Aufsichtsrats und EUR 36.000 für jedes sonstige Mitglied des Aufsichtsrats. Aufsichtsratsmitglieder,

die nur während eines Teils des Geschäftsjahres dem Aufsichtsrat angehört haben, erhalten eine zeitanteilige Vergütung.

Darüber hinaus erhalten die Mitglieder des Aufsichtsrats für jede Sitzung des Aufsichtsrats und seiner Ausschüsse, an der

sie teilnehmen, ein Sitzungsgeld von EUR 2.400; für Vorsitzende von Ausschüssen beträgt das Sitzungsgeld für Ausschusssitzungen

EUR 4.800. Ferner werden die Mitglieder des Aufsichtsrats in eine von der Gesellschaft zugunsten der Mitglieder des Aufsichtsrats

unterhaltene Vermögensschaden-Haftpflichtversicherung einbezogen, soweit eine solche besteht. Eine auf die Vergütung ggf.

entfallende Umsatzsteuer erstattet die KSB SE & Co. KGaA.

Zusätzlich erhalten die Mitglieder des Aufsichtsrats eine Vergütung für Tätigkeiten, die ihnen einen besonderen zeitlichen

Einsatz im Rahmen der Aufgaben des Aufsichtsrats abverlangen, der über die Vorbereitung und Durchführung der Sitzungen des

Aufsichtsrats und seiner Ausschüsse hinausgeht. Der für die Vorbereitung und Durchführung der Sitzungen des Aufsichtsrats

und seiner Ausschüsse erforderliche Zeitaufwand wird für jedes teilnehmende Mitglied des Aufsichtsrats pauschal mit fünf Stunden

je Sitzung, im Falle des jeweiligen Vorsitzenden der Sitzung mit zehn Stunden je Sitzung sowie bei Sitzungen des Aufsichtsratsplenums

im Fall des stellvertretenden Vorsitzenden des Aufsichtsrats mit siebeneinhalb Stunden je Sitzung angesetzt. Für jede darüber

hinaus geleistete Stunde erhält das jeweilige Aufsichtsratsmitglied gegen Vorlage einer entsprechenden Stundenaufstellung

EUR 300. Der Höchstbetrag der zusätzlichen Vergütung beträgt für alle Aufsichtsratsmitglieder insgesamt jährlich EUR 900.000.

Wenn die zusätzliche Vergütung für die insgesamt pro Jahr nachgewiesenen Stunden der Mitglieder des Aufsichtsrats rechnerisch

den jährlichen Höchstbetrag übersteigen würde, werden die Ansprüche der einzelnen Aufsichtsratsmitglieder anteilig gekürzt.

|

| III. |

Verfahren zur Fest- und Umsetzung sowie zur Überprüfung des Vergütungssystems

Die Hauptversammlung setzt die Aufsichtsratsvergütung auf Vorschlag der persönlich haftenden Gesellschafterin und des Aufsichtsrats

in der Satzung und/oder durch Beschluss fest. Die Aufsichtsratsvergütung ist derzeit in § 14 der Satzung der KSB SE & Co.

KGaA sowie ergänzend durch den Beschluss der Hauptversammlung vom 8. Mai 2024 zu Tagesordnungspunkt 6.2 geregelt.

Die Hauptversammlung beschließt gemäß § 113 Abs. 3 AktG mindestens alle vier Jahre über die Aufsichtsratsvergütung. Dabei

ist auch ein Beschluss zulässig, der die bestehende Vergütung bestätigt. Zur Vorbereitung des Beschlusses der Hauptversammlung

prüfen die persönlich haftende Gesellschafterin und der Aufsichtsrat jeweils, ob die Aufsichtsratsvergütung, insbesondere

ihre Höhe und Ausgestaltung, weiterhin im Interesse der KSB SE & Co. KGaA liegt und angemessen ist. Bei Bedarf schlagen die

persönlich haftende Gesellschafterin und der Aufsichtsrat der Hauptversammlung eine geeignete Anpassung der Vergütung vor.

|

Anlage zu Tagesordnungspunkt 7 – Vergütungsbericht für das Geschäftsjahr 2023

KSB SE & Co. KGaA – Vergütungsbericht 2023

Die KSB Management SE als persönlich haftende Gesellschafterin der KSB SE & Co. KGaA („KSB“) und der Aufsichtsrat der KSB haben für das Geschäftsjahr 2023 einen Vergütungsbericht gemäß § 162 des Aktiengesetzes („AktG“) erstellt. In diesem Bericht werden die Grundzüge des Vergütungssystems für die Mitglieder des Aufsichtsrats und die individualisierte

und nach Bestandteilen aufgegliederte Vergütung der Aufsichtsratsmitglieder dargestellt. Darüber hinaus erläutern wir, weshalb

KSB der Auffassung ist, nicht zur Angabe der Vergütung der persönlich haftenden Gesellschafterin und deren Organmitglieder

verpflichtet zu sein, und lediglich Angaben zur im Geschäftsjahr 2023 gewährten Vergütung an ehemalige Vorstandsmitglieder

der damaligen KSB Aktiengesellschaft („KSB AG“) enthalten sind.

Gemäß § 120 a Abs. 4 AktG beschließt die Hauptversammlung über die Billigung des Vergütungsberichts für das vorausgegangene

Geschäftsjahr. Im Rahmen der Beschlussfassung vom 4. Mai 2023 billigte die Hauptversammlung den Vergütungsbericht mit 96,03%

der abgegebenen Stimmen. Vor diesem Hintergrund bestand keine Veranlassung, das Vergütungssystem oder die Art und Weise der

Berichterstattung anzupassen.

| A. |

Vergütung der Komplementärin und deren Organmitglieder

|

Eine Darstellung der Grundzüge des Vergütungssystems der persönlich haftenden Gesellschafterin und der Geschäftsführenden

Direktoren erfolgt aus Transparenzgesichtspunkten unter D. KSB sieht es aus den folgenden rechtlichen Gründen jedoch als nicht

erforderlich an, Angaben zur individuellen Vergütung der persönlich haftenden Gesellschafterin und deren Organmitglieder –

also der Geschäftsführenden Direktoren und des Verwaltungsrats – zu machen. Angesichts stetig steigender Berichtspflichten

besteht derzeit auch keine Veranlassung, diesbezüglich über die gesetzlichen Anforderungen hinauszugehen.

| – |

Die persönlich haftende Gesellschafterin, ihre Geschäftsführenden Direktoren sowie die Mitglieder des Verwaltungsrats sind

keine Vorstands- oder Aufsichtsratsmitglieder und damit vom Wortlaut des § 162 AktG nicht erfasst. Für eine entsprechende

Anwendung bedürfte es entweder einer ausdrücklichen Anordnung des Gesetzgebers oder es müssten die Voraussetzungen für eine

analoge Anwendung von § 162 AktG vorliegen. § 283 AktG, der die Regelungen des Aktiengesetzes nennt, die für die persönlich

haftende Gesellschafterin anwendbar sind, verweist nicht auf § 162 AktG.

|

| – |

Eine Verpflichtung zur individualisierten Angabe der Vergütung der Komplementärin sowie von deren Organmitgliedern passt nach

der Auffassung von KSB nicht in das Regelungsgefüge einer Kommanditgesellschaft auf Aktien („KGaA“). Die Pflicht zur Erstellung des Vergütungsberichts richtet sich an „Vorstand und Aufsichtsrat“ der börsennotierten Gesellschaft,

d.h. an deren Organe. Bei den Geschäftsführenden Direktoren und den Mitgliedern des Verwaltungsrats der persönlich haftenden

Gesellschafterin handelt es sich jedoch nicht um Organmitglieder der KGaA. Der Aufsichtsrat einer KGaA hat zudem keine Personal- und Vergütungskompetenz im Hinblick auf die persönlich haftende Gesellschafterin und ihre Organmitglieder.

|

| – |

Bei KSB ist im Übrigen Folgendes zu beachten:

| – |

KSB hält keine Anteile an ihrer Komplementärin, der KSB Management SE. Vielmehr werden sämtliche Anteile an der KSB Management

SE von der Klein, Schanzlin & Becker GmbH gehalten, deren Geschäftsanteile wiederum von der KSB Stiftung und der Kühborth

Stiftung GmbH gehalten werden. KSB ist somit nicht als sogenannte „Einheits-KGaA“ strukturiert, bei der die KGaA sämtliche Anteile an ihrer Komplementärin hält. KSB hat also auch nicht als Gesellschafterin der Komplementärin

(mittelbar) über die Gesellschafterversammlung der Komplementärin Einfluss auf die Festsetzung der Vergütung der Organmitglieder

der Komplementärin.

|

| – |

Auf Ebene der KSB ist auch kein zusätzliches Organ (bspw. ein „Gesellschafterausschuss“) eingerichtet, dessen Mitglieder durch die Hauptversammlung der KSB gewählt werden und

das Personal- und Vergütungskompetenz im Hinblick auf die Mitglieder des Geschäftsführungsorgans der Komplementärin hat. Auch

insoweit besteht also kein Einfluss der KSB auf die Festsetzung der Vergütung der Organmitglieder der Komplementärin.

|

| – |

Nach der gesetzgeberischen Intention soll der Vergütungsbericht nach § 162 AktG den Aktionären die Überprüfung ermöglichen,

ob die Vergütung der Mitglieder des Geschäftsführungsorgans innerhalb der Vorgaben des durch die Hauptversammlung gebilligten

Vergütungssystems nach § 87a AktG festgesetzt wurde. Die Regelungen in § 87a AktG setzen allerdings eine Vergütungskompetenz des Aufsichtsrats voraus, und

eine solche fehlt gerade beim Aufsichtsrat einer KGaA. Noch klarer als § 162 AktG lässt sich daher § 87a AktG auf KSB nicht

sinnvoll anwenden. Darüber hinaus hat KSB keine „Vorstandsmitglieder“, und die Geschäftsführenden Direktoren der KSB Management

SE sind keine Organmitglieder der KGaA. Sofern eine Gesellschaft – wie KSB – kein Vergütungssystem festgesetzt hat, besteht

grundsätzlich auch keine Notwendigkeit für eine solche Überprüfungsmöglichkeit.

|

|

| B. |

Vergütung ehemaliger Vorstandsmitglieder der KSB AG

|

Nach § 162 Abs. 1 Satz 1 AktG ist allerdings auch über die ehemaligen Vorstandsmitgliedern gewährte und geschuldete Vergütung

zu berichten. Den Begriffen liegt folgendes Verständnis zugrunde:

| – |

Der Begriff „gewährt“ erfasst „den faktischen Zufluss des Vergütungsbestandteils“;

|

| – |

Der Begriff „geschuldet“ erfasst „alle rechtlich bestehenden Verbindlichkeiten über Vergütungsbestandteile, die fällig sind, aber noch nicht erfüllt wurden.“

|

Aus Gründen juristischer Vorsicht hat sich KSB entschieden, Angaben zur im Geschäftsjahr gewährten Vergütung an ehemalige

Vorstandsmitglieder der damaligen KSB AG in den Vergütungsbericht aufzunehmen. Die KSB AG wurde Anfang 2018 in die KSB SE

& Co. KGaA umgewandelt. Der Wortlaut des § 162 AktG steht einer Anwendbarkeit auf ehemalige Vorstandsmitglieder nach Umwandlung

einer Aktiengesellschaft in eine andere Rechtsform nicht entgegen.

| I. |

Gewährte und geschuldete Vergütung im Geschäftsjahr 2023 (individualisiert)

|

Über ehemalige Vorstandsmitglieder sind nach § 162 Abs. 5 Satz 2 AktG in allen Vergütungsberichten, die nach Ablauf von zehn

Jahren nach Ablauf des Geschäftsjahres, in dem das jeweilige Mitglied sein zuletzt bei der KSB AG ausgeübtes Amt als Vorstands-

oder Aufsichtsratsmitglied beendet hat, erstellt werden, individualisierte Angaben zur Vergütung zu unterlassen. Die folgende

Tabelle weist daher nur für ehemalige Vorstandsmitglieder der KSB AG, die nach dem Geschäftsjahr 2013 ausgeschieden sind,

die im Geschäftsjahr 2023 individuell gewährte und geschuldete Vergütung aus.

| 1. |

Tabellarische Übersicht

|

| in € |

Dr. Wolfgang

Schmitt

|

Dr. Peter

Buthmann

|

|

Austrittsdatum

|

30.06.2014

|

31.12.2017

|

| Pensionszahlungen 2023 |

209.856 |

198.840 |

| Pensionszahlungen 2022 |

183.756 |

174.108 |

* Die Pensionszahlungen stellen die Gesamtvergütung an ehemalige Vorstandsmitglieder dar. Darüberhinausgehende Vergütungskomponenten

wurden nicht gewährt.

Diesen früheren Vorstandsmitgliedern der KSB AG wurde ein Altersruhegeld nach Vollendung des 65. Lebensjahres zugesagt. Berechnet

wird es bei Renteneintritt unter Zugrundelegung des durchschnittlichen Jahresfestgehalts in den letzten drei Dienstjahren

vor dem Ausscheiden aus den Diensten der Gesellschaft und unter Berücksichtigung von Dienstzeiten. Das Ruhegehalt wird jeweils

in zwölf gleichen Raten zum Monatsende gezahlt. Alle drei Jahre hat die Gesellschaft die Versorgungsleistung entsprechend

§ 16 BetrAVG zu prüfen und hierüber nach billigem Ermessen zu entscheiden.

| II. |

Gewährte Gesamtvergütung an vor 2014 ausgeschiedene ehemalige Vorstandsmitglieder

|

Über die Vergütung, die ehemaligen Vorstandsmitgliedern der KSB AG im Jahr 2023 gewährt und geschuldet wurde, die ihr zuletzt

bei der KSB AG ausgeübtes Amt als Vorstands- oder Aufsichtsratsmitglied bereits vor Beginn des Jahrs 2014 beendet haben, ist

nach § 162 Abs. 5 Satz 2 AktG nicht individualisiert zu berichten. Solchen ehemaligen Vorstandsmitgliedern und ihren Hinterbliebenen

wurden im Geschäftsjahr 2023 insgesamt 2.351.953 € gewährt und geschuldet.

| III. |

Vergleichende Darstellung

|

Die folgende Tabelle zeigt einen Vergleich der prozentualen Veränderung der Vergütung der ehemaligen Vorstandsmitglieder der

KSB AG mit der Veränderung der Ertragsentwicklung der KSB und mit der Veränderung der durchschnittlichen Vergütung der Arbeitnehmer

auf Vollzeitäquivalenzbasis gegenüber dem Vorjahr.

Die Ertragsentwicklung wird dabei anhand des Jahresüberschusses bzw. Jahresfehlbetrags der KSB dargestellt. Zur besseren Vergleichbarkeit

der Ertragsentwicklung wird zudem als Konzernkennzahl das EBIT herangezogen.

Für den Vergleich mit der Entwicklung der durchschnittlichen Vergütung der Arbeitnehmer wird auf die im jeweiligen Geschäftsjahr

ausgezahlten Löhne und Gehälter inkl. Sozialversicherungsbeiträge sowie der sonstigen Nebenleistungen der aktiven Mitarbeiter

der KSB SE & Co. KGaA auf Vollzeitäquivalenzbasis abgestellt.

|

Jährliche Veränderung in %

|

|

|

|

|

|

2023

gegenüber 20221

|

2022

gegenüber 20211

|

2021

gegenüber 20201

|

|

Vorstandsvergütung2

|

|

|

|

| Dr. Wolfgang Schmitt |

+ 14,2 |

+ / − 0 |

+ / − 0 |

| Dr. Peter Buthmann |

+ 14,2 |

+ / − 0 |

+ / − 0 |

|

Ertragsentwicklung

|

|

|

|

Jahresüberschuss/

-fehlbetrag

der KSB SE & Co. KGaA3 |

− 4.565,8 |

+ 1.385,1 |

+ 146,7 |

| EBIT des KSB Konzerns4 |

+ 54,8 |

+ 19,8 |

+ 101,1 |

|

Arbeitnehmervergütung

|

|

|

|

Mitarbeiter der

KSB SE & Co. KGaA

|

+ 3,9 |

+ 1,9 |

− 2,6 |

1 Nach der Übergangsvorschrift des § 26j Abs. 2 Satz 2 EGAktG ist bis zum Ablauf des Geschäftsjahrs 2025 lediglich die durchschnittliche

Vergütung über den Zeitraum seit dem Geschäftsjahr 2020 in die vergleichende Betrachtung einzubeziehen und nicht die durchschnittliche

Vergütung der letzten fünf Geschäftsjahre.

2 „Gewährte und geschuldete“ Vergütung im Sinn des § 162 Abs. 1 Satz 1 AktG.

3 Jahresüberschuss/-fehlbetrag der KSB SE & Co. KGaA 2023: 49.380 T€; 2022: 53.945 T€.

4 EBIT des KSB Konzerns 2023: 223.902 T€; 2022: 169.103 T€.

| C. |

Vergütung der Mitglieder des Aufsichtsrats

|

| I. |

Grundsätze der Aufsichtsratsvergütung

|

Die Vergütung der Mitglieder des Aufsichtsrats ist in § 14 der Satzung der KSB sowie ergänzend durch den Beschluss der Hauptversammlung

vom 16. Mai 2012 zu Tagesordnungspunkt 7 geregelt. § 113 Abs. 3 AktG sieht vor, dass bei börsennotierten Gesellschaften die

Hauptversammlung mindestens alle vier Jahre über die Vergütung der Aufsichtsratsmitglieder Beschluss zu fassen hat. Dabei

ist auch ein Beschluss zulässig, der die bestehende Vergütung bestätigt. Zudem sind dabei auch Angaben zum System für die

Vergütung der Mitglieder des Aufsichtsrats zu machen. Aufsichtsrat und persönlich haftende Gesellschafterin haben der ordentlichen

Hauptversammlung am 6. Mai 2021 die bestehende Vergütung für die Mitglieder des Aufsichtsrats zur Bestätigung und das Vergütungssystem

zur Beschlussfassung vorgelegt. Die Hauptversammlung hat am 6. Mai 2021 mit 99,06 % der abgegebenen Stimmen die Vergütung

bestätigt und das Vergütungssystem beschlossen.

Für etwaige Aufsichtsratstätigkeiten bei Tochterunternehmen wird keine Vergütung gewährt.

| II. |

Überblick über die Vergütung

|

Die feste jährliche Vergütung der Mitglieder des Aufsichtsrats beträgt 60.000,00 € für den Vorsitzenden des Aufsichtsrats,

45.000,00 € für den stellvertretenden Vorsitzenden des Aufsichtsrats und 30.000,00 € für jedes sonstige Mitglied des Aufsichtsrats.

Aufsichtsratsmitglieder, die nur während eines Teils des Geschäftsjahres dem Aufsichtsrat angehören, erhalten eine zeitanteilige

Vergütung. Die feste Vergütung der Mitglieder des Aufsichtsrats wird im Januar des jeweiligen Folgejahres ausgezahlt.

Darüber hinaus erhalten die Mitglieder des Aufsichtsrats für jede Sitzung des Aufsichtsrats und seiner Ausschüsse, an der

sie teilnehmen, ein Sitzungsgeld von 2.000,00 €; für Vorsitzende von Ausschüssen beträgt das Sitzungsgeld für Ausschusssitzungen

3.000,00 €. Eine auf die Vergütung ggf. entfallende Umsatzsteuer erstattet KSB.

Zusätzlich erhalten die Mitglieder des Aufsichtsrats eine Vergütung für Tätigkeiten, die ihnen einen besonderen zeitlichen

Einsatz im Rahmen der Aufgaben des Aufsichtsrats abverlangen, der über die Vorbereitung und Durchführung der Sitzungen des

Aufsichtsrats und seiner Ausschüsse hinausgeht. Der für die Vorbereitung und Durchführung der Sitzungen des Aufsichtsrats

und seiner Ausschüsse erforderliche Zeitaufwand wird für jedes teilnehmende Mitglied des Aufsichtsrats pauschal mit fünf Stunden

je Sitzung, im Falle des jeweiligen Vorsitzenden der Sitzung mit zehn Stunden je Sitzung sowie bei Sitzungen des Aufsichtsratsplenums

im Fall des stellvertretenden Vorsitzenden des Aufsichtsrats mit siebeneinhalb Stunden je Sitzung angesetzt. Für jede darüber

hinaus geleistete Stunde erhält das jeweilige Aufsichtsratsmitglied seit 2012 gegen Vorlage einer entsprechenden Stundenaufstellung

250,00 €. Der Höchstbetrag der zusätzlichen Vergütung beträgt für alle Aufsichtsratsmitglieder insgesamt jährlich 900.000,00

€. Wenn die zusätzliche Vergütung für die insgesamt pro Jahr nachgewiesenen Stunden der Mitglieder des Aufsichtsrats rechnerisch

den jährlichen Höchstbetrag übersteigen würde, werden die Ansprüche der einzelnen Aufsichtsratsmitglieder anteilig gekürzt.

Die Aufsichtsratsvergütung berücksichtigt sowohl nach ihrer Struktur als auch nach ihrer Höhe die Anforderungen an das Amt

eines Aufsichtsratsmitglieds der KSB, insbesondere den damit verbundenen zeitlichen Aufwand sowie die damit verbundene Verantwortung.

Die Höhe der Vergütung stand bislang – auch im Vergleich zur Vergütung der Mitglieder des Aufsichtsrats vergleichbarer börsennotierter

Unternehmen in Deutschland – in einem angemessenen Verhältnis zu den Aufgaben der Mitglieder des Aufsichtsrats und zur Lage

der KSB. Eine aktuelle Überprüfung gelangte jedoch zu dem Ergebnis, dass die seit 2017 unveränderte Vergütung insbesondere

aufgrund der stetig wachsenden Anforderungen und dem damit einhergehenden steigenden Arbeitsumfang sowie aufgrund des inflationsbedingten

Wertverlusts maßvoll erhöht werden sollte. Dies wird der Aufsichtsrat, gemeinsam mit der persönlich haftenden Gesellschafterin,

der Hauptversammlung 2024 zur Beschlussfassung vorschlagen. Die Vergütung ermöglicht es, geeignete und qualifizierte Kandidaten

für das Amt als Aufsichtsratsmitglied zu gewinnen. Dadurch trägt die Aufsichtsratsvergütung dazu bei, dass der Aufsichtsrat

insgesamt seine Pflichten zur Überwachung und Beratung der persönlich haftenden Gesellschafterin sachgerecht und kompetent

wahrnehmen kann. Gemeinsam mit der persönlich haftenden Gesellschafterin fördert der Aufsichtsrat damit die Geschäftsstrategie

sowie die langfristige Entwicklung der KSB SE & Co. KGaA.

Ausgeschiedene Mitglieder des Aufsichtsrats erhalten von KSB keine über vorstehende Regelungen hinausgehende Vergütung mehr

für die frühere Aufsichtsratstätigkeit.

| III. |

Vergütung an Aufsichtsratsmitglieder im Geschäftsjahr 2023

|

| 1. |

Aufsichtsratsmitglieder im Geschäftsjahr 2023

|

Im Geschäftsjahr 2023 haben dem Aufsichtsrat der KSB folgende Mitglieder angehört:

| – |

Dr. Bernd Flohr, Mitglied seit dem 21. März 2017

|

| – |

Claudia Augustin, Mitglied seit dem 16. Mai 2018

|

| – |

René Klotz, Mitglied vom 15. Mai 2013 bis zum 4. Mai 2023

|

| – |

Klaus Burchards, Mitglied seit dem 18. April 2017

|

| – |

Arturo Esquinca, Mitglied seit dem 26. Februar 2018

|

| – |

Klaus Kühborth, Mitglied seit dem 1. Januar 2004

|

| – |

Birgit Mohme, Mitglied seit dem 1. Januar 2015

|

| – |

Thomas Pabst, Mitglied seit dem 16. Mai 2018

|

| – |

Prof. Dr.-Ing. Corinna Salander, Mitglied seit dem 26. Februar 2018

|

| – |

Harald Schöberl, Mitglied seit dem 1. Januar 2020

|

| – |

Volker Seidel, Mitglied seit dem 1. Januar 2008

|

| – |

Gabriele Sommer, Mitglied seit dem 1. Januar 2016

|

| – |

Jürgen Walther, Mitglied seit dem 4. Mai 2023

|

| 2. |

Gewährte und geschuldete Vergütung an die im Geschäftsjahr 2023 aktiven Aufsichtsratsmitglieder

|

Die folgende Tabelle zeigt die den einzelnen Aufsichtsratsmitgliedern individuell gewährte und geschuldete Vergütung im Geschäftsjahr

2023. Dabei liegt dem Begriff „gewährte und geschuldete“ Vergütung dasselbe Verständnis zugrunde, wie unter B. erläutert.

Die in der Tabelle ausgewiesene Vergütung bildet daher die im Geschäftsjahr 2023 tatsächlich zugeflossenen Beträge ab. Dementsprechend

werden als im Geschäftsjahr 2023 gewährte Vergütung die im Geschäftsjahr 2023 ausgezahlten Sitzungsgelder und die im Januar

2023 für das Geschäftsjahr 2022 gezahlte feste Vergütung ausgewiesen. Die zusätzliche Vergütung enthält die Auszahlungen für

die ersten drei Quartale 2023 und das vierte Quartal 2022. Da sich die Gesellschaft mit der Auszahlung von Vergütungskomponenten

nicht in Verzug befand, sind keine geschuldeten Vergütungen in den Tabellen ausgewiesen.

|

Namen

|

Feste Vergütung

|

Sitzungsgelder

|

Zusätzliche Vergütung

|

Gesamt

|

|

|

in €

|

in %

|

in €

|

in %

|

in €

|

in %

|

in €

|

in %

|

Dr. Bernd Flohr,

Vorsitzender des Aufsichtsrats und des Personalausschusses, Mitglied des Nominierungsausschusses

und des Prüfungsausschusses

|

|

|

|

|

|

|

|

|

| 2023 |

60.000

|

37,6

|

28.000

|

17,5

|

71.563

|

44,9

|

159.563

|

100

|

| 2022 |

60.000

|

41,7

|

25.000

|

17,3

|

58.975

|

41,0

|

143.975

|

100

|

Claudia Augustin,

Stellvertretende Vorsitzende des Aufsichtsrats, Mitglied des

Personalausschusses1 |

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

50,5

|

14.000

|

23,5

|

15.450

|

26,0

|

59.450

|

100

|

| 2022 |

30.000

|

60,9

|

12.000

|

24,3

|

7.313

|

14,8

|

49.313

|

100

|

René Klotz,

Ehemaliger stellvertretender

Vorsitzender des Aufsichtsrats,

ehemaliges Mitglied des Personalausschusses und des Ausschusses

Unternehmensentwicklung1 |

|

|

|

|

|

|

|

|

| 2023 |

45.000

|

74,2

|

8.000

|

13,1

|

7.688

|

12,7

|

60.688

|

100

|

| 2022 |

45.000

|

55,5

|

26.000

|

32,1

|

10.038

|

12,4

|

81.038

|

100

|

Klaus Burchards,

Vorsitzender des

Prüfungsausschusses

|

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

33,8

|

26.000

|

29,3

|

32.750

|

36,9

|

88.750

|

100

|

| 2022 |

30.000

|

32,5

|

28.000

|

30,3

|

34.313

|

37,2

|

92.313

|

100

|

Arturo Esquinca,

Mitglied des Ausschusses

Unternehmensentwicklung

|

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

50,8

|

20.000

|

33,9

|

9.063

|

15,3

|

59.063

|

100

|

| 2022 |

30.000

|

51,7

|

24.000

|

41,4

|

4.013

|

6,9

|

58.013

|

100

|

Klaus Kühborth,

Vorsitzender des Ausschusses

Unternehmensentwicklung,

Mitglied des

Nominierungsausschusses2 |

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

45,0

|

25.000

|

37,5

|

11.688

|

17,5

|

66.688

|

100

|

| 2022 |

30.000

|

42,5

|

31.000

|

43,9

|

9.575

|

13,6

|

70.575

|

100

|

Birgit Mohme,

Mitglied des Prüfungsausschusses1 |

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

60,2

|

16.000

|

32,1

|

3.813

|

7,7

|

49.813

|

100

|

| 2022 |

30.000

|

60,1

|

16.000

|

32,0

|

3.938

|

7,9

|

49.938

|

100

|

Thomas Pabst,

Mitglied des Ausschusses

Unternehmensentwicklung

|

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

53,5

|

20.000

|

35,7

|

6.063

|

10,8

|

56.063

|

100

|

| 2022 |

30.000

|

51,8

|

24.000

|

41,4

|

3.938

|

6,8

|

57.938

|

100

|

Prof. Dr.-Ing. Corinna Salander, Mitglied des Ausschusses

Unternehmensentwicklung

|

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

66,0

|

14.000

|

30,8

|

1.438

|

3,2

|

45.438

|

100

|

| 2022 |

30.000

|

58,8

|

18.000

|

35,2

|

3.075

|

6,0

|

51.075

|

100

|

Harald Schöberl,

Mitglied des Prüfungsausschusses1 |

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

48,7

|

22.000

|

35,7

|

9.625

|

15,6

|

61.625

|

100

|

| 2022 |

30.000

|

50,6

|

22.000

|

37,1

|

7.313

|

12,3

|

59.313

|

100

|

Volker Seidel,

Mitglied des Personalausschusses, Mitglied des Ausschusses

Unternehmensentwicklung1 |

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

51,6

|

24.000

|

41,2

|

4.188

|

7,2

|

58.188

|

100

|

| 2022 |

30.000

|

54,7

|

22.000

|

40,1

|

2.875

|

5,2

|

54.875

|

100

|

Gabriele Sommer,

Mitglied des Personalausschusses

|

|

|

|

|

|

|

|

|

| 2023 |

30.000

|

67,5

|

12.000

|

27,0

|

2.438

|

5,5

|

44.438

|

100

|

| 2022 |

30.000

|

67,7

|

10.000

|

22,6

|

4.325

|

9,7

|

44.325

|

100

|

Jürgen Walther,

Mitglied des Ausschusses

Unternehmensentwicklung1 |

|

|

|

|

|

|

|

|

| 2023 |

0

|

0

|

12.000

|

88,1

|

1.625

|

11,9

|

13.625

|

100

|

| 2022 |

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

1 Diese Arbeitnehmervertreter erklären, den einer Richtlinie des Deutschen Gewerkschaftsbundes (DGB) entsprechenden Teil ihrer

Aufsichtsratsvergütung an die Hans-Böckler-Stiftung, das Mitbestimmungs-, Forschungs- und Studienförderwerk des DGB, abzuführen.

2 Dieses Aufsichtsratsmitglied erklärt, seine Aufsichtsratsvergütung stets insgesamt an die Johannes und Jacob Klein GmbH,

Frankenthal, abzuführen.

| IV. |

Vergleichende Darstellung (Vertikalvergleich)

|

Die folgende Tabelle zeigt einen Vergleich der prozentualen Veränderung der Vergütung der Aufsichtsratsmitglieder mit der

Veränderung der Ertragsentwicklung der KSB und mit der Veränderung der durchschnittlichen Vergütung der Arbeitnehmer auf Vollzeitäquivalenzbasis

gegenüber dem Vorjahr.

Die Ertragsentwicklung wird dabei anhand des Jahresüberschusses bzw. Jahresfehlbetrags der KSB dargestellt. Zur besseren Vergleichbarkeit

der Ertragsentwicklung wird zudem als Konzernkennzahl das EBIT herangezogen.

Für den Vergleich mit der Entwicklung der durchschnittlichen Vergütung der Arbeitnehmer wird auf die im jeweiligen Geschäftsjahr

ausgezahlten Löhne und Gehälter inkl. Sozialversicherungsbeiträge sowie der sonstigen Nebenleistungen der aktiven Mitarbeiter

der KSB SE & Co. KGaA auf Vollzeitäquivalenzbasis abgestellt.

|

Jährliche Veränderung in %

|

|

|

|

|

|

2023

gegenüber 20221

|

2022

gegenüber 20211

|

2021

gegenüber 20201

|

|

Aufsichtsratsvergütung2

|

|

|

|

| Dr. Bernd Flohr |

+ 10,8 |

− 4,5 |

+ 10,7 |

| Claudia Augustin |

+ 20,6 |

− 10,0 |

+ 5,7 |

| René Klotz |

− 25,1 |

+ 5,6 |

+ 32,5 |

| Klaus Burchards |

− 3,9 |

− 10,5 |

− 5,3 |

| Arturo Esquinca |

+ 1,8 |

+ 12,8 |

+ 7,9 |

| Klaus Kühborth |

− 5,5 |

+ 27,3 |

− 5,7 |

| Birgit Mohme |

− 0,3 |

− 5,8 |

− 7,4 |

| Thomas Pabst |

− 3,2 |

+ 7,4 |

+ 11 |

Prof. Dr.-Ing.

Corinna Salander

|

− 11,0 |

+ 4,4 |

+ 2,6 |

| Harald Schöberl |

+ 3,9 |

− 2,5 |

+ 96,2 |

| Volker Seidel |

+ 6,0 |

+ 11,1 |

+ 3,1 |

| Gabriele Sommer |

+ 0,3 |

− 14,9 |

+ 0,5 |

| Jürgen Walther |

− |

− |

− |

|

Ertragsentwicklung

|

|

|

|

Jahresüberschuss/-

fehlbetrag der

KSB SE & Co. KGaA3 |

− 4.565,8 |

+ 1.385,1 |

+ 146,7 |

| EBIT des KSB Konzerns4 |

+ 54,8 |

+ 19,8 |

+ 101,1 |

|

Arbeitnehmervergütung

|

|

|

|

Mitarbeiter der

KSB SE & Co. KGaA

|

+ 3,9 |

+ 1,9 |

− 2,6 |

1 Nach der Übergangsvorschrift des § 26j Abs. 2 Satz 2 EGAktG ist bis zum Ablauf des Geschäftsjahrs 2025 lediglich die durchschnittliche

Vergütung über den Zeitraum seit dem Geschäftsjahr 2020 in die vergleichende Betrachtung einzubeziehen und nicht die durchschnittliche

Vergütung der letzten fünf Geschäftsjahre.

2 „Gewährte und geschuldete“ Vergütung im Sinn des § 162 Abs. 1 Satz 1 AktG.

3 Jahresüberschuss/-fehlbetrag der KSB SE & Co. KGaA 2023: 49.380 T€; 2022: 53.945

4 EBIT des KSB Konzerns 2023: 223.902 T€; 2022: 169.103 T€.

| D. |

ANGABE DER GRUNDZÜGE DES VERGÜTUNGSSYSTEMS FÜR DIE PERSÖNLICH HAFTENDE GESELLSCHAFTERIN UND DER GESCHÄFTSFÜHRENDEN DIREKTOREN

|

| I. |

Vergütung der persönlich haftenden Gesellschafterin

|

Gemäß § 7 Abs. 4 der Satzung der KSB erhält die persönlich haftende Gesellschafterin für die Geschäftsführung und Übernahme

der persönlichen Haftung eine gewinn- und verlustunabhängige jährliche Vergütung in Höhe von 4 % ihres Grundkapitals. Dementsprechend

hat die Gesellschaft im Geschäftsjahr 2023 hierfür 20.000,00 € aufgewendet.

Satzungsgemäß erstattet die Gesellschaft der persönlich haftenden Gesellschafterin darüber hinaus alle Aufwendungen im Zusammenhang

mit der Führung der Geschäfte; dies betrifft insbesondere die Vergütung der Organmitglieder der persönlich haftenden Gesellschafterin.

| II. |

Vergütung der Geschäftsführenden Direktoren

|

Die Geschäftsführung der Gesellschaft obliegt der persönlich haftenden Gesellschafterin. Der Verwaltungsrat der KSB Management

SE ernennt deren Geschäftsführende Direktoren und ist für die Dienstverträge mit den Geschäftsführenden Direktoren zuständig.

Diese Zuständigkeit beinhaltet die Ausgestaltung des Vergütungssystems, die Höhe der Bezüge sowie deren regelmäßige Überprüfung.

Bei der Festlegung des Vergütungssystems für die Geschäftsführenden Direktoren wurde auf eine möglichst transparente Ausgestaltung

geachtet. Die Gesamtvergütung der einzelnen Geschäftsführenden Direktoren erfolgt auf der Grundlage unterschiedlicher Parameter.

Kriterien für die Angemessenheit der Vergütung bilden sowohl die Aufgaben des jeweiligen Geschäftsführenden Direktors, die

persönliche Leistung, die wirtschaftliche Lage und der Erfolg des Unternehmens als auch die Üblichkeit der Vergütung unter

Berücksichtigung des Vergleichsumfelds und der Vergütungsstruktur, welche ansonsten in der Gesellschaft gilt.

Überprüfungen des Vergütungssystems der Geschäftsführenden Direktoren werden vom Verwaltungsrat der KSB Management SE jeweils

mit dem Ziel vorgenommen, auch weiterhin ein marktübliches und wettbewerbsfähiges Vergütungssystem sicherzustellen, das die

Umsetzung der Unternehmensstrategie fördert.

Vergütungssystem für die Geschäftsführenden Direktoren

| • |

Kurzfristige variable Vergütung mit Erfolgszielen zu

finanziellen Kennzahlen und persönlicher Leistung

|

| • |

Langfristige variable Vergütung mit kapitalmarktorientierten

finanziellen- und Nachhaltigkeitszielen

Vorwärtsgerichteter Bemessungszeitraum für die

langfristige variable Vergütung

|

| • |

§ Ambitionierte Vorgaben sowie Anreiz zur Übererfüllung

der gesetzten Ziele durch Öffnung der Zielerreichungs-

möglichkeit in den variablen Komponenten über 100 %

|

| • |

Keine Möglichkeit einer zusätzlichen Prämienzahlung im

Ermessen des Verwaltungsrats

|

| • |

Malus- und Clawback-Regelungen zur Möglichkeit des

Einbehalts oder der Rückforderung von variablen

Vergütungsbestandteilen

|

Das Vergütungssystem für die Geschäftsführenden Direktoren besteht aus erfolgsunabhängigen Komponenten – Fixum, Nebenleistungen

sowie Pensionszusagen – sowie kurzfristigen und langfristigen variablen Vergütungskomponenten. 60 % des regulären Jahresgehalts

(Summe aus Fixum und variabler Vergütung) entfallen dabei auf das Fixum. Die variable Vergütung macht entsprechend 40 % des

regulären Jahresgehalts aus, wobei hiervon wiederum etwa zwei Drittel auf die langfristige variable Vergütung entfallen. Der

überwiegende Teil der variablen Vergütung ist damit an die langfristige Entwicklung der Gesellschaft geknüpft.

Die Festbezüge werden erfolgsunabhängig gewährt und setzen sich aus Fixum, Nebenleistungen sowie Pensionszusagen (Alters-,

Berufsunfähigkeits-, Witwen- und Waisenrente) zusammen. Das Fixum beträgt 60 % des regulären Jahresgehalts und wird als monatliche

Grundvergütung ausgezahlt. Die zugehörigen Nebenleistungen stehen allen Geschäftsführenden Direktoren in gleicher Weise zu

und umfassen die private Nutzung von Dienstwagen, die Übernahme von Versicherungsprämien sowie etwaige Zahlungen für ein nachvertragliches

Wettbewerbsverbot. Kredite oder Vorschüsse wurden Geschäftsführenden Direktoren im abgelaufenen Geschäftsjahr nicht gewährt.

| 2.1 |

Kurzfristige variable Vergütung

|

Die kurzfristige variable Vergütung mit einem Bemessungszeitraum von einem Jahr ist als Zielbonusmodell ausgestaltet und wird

jährlich zugesagt. Der Zielbetrag, das heißt die Höhe der Auszahlung bei einer Zielerreichung von 100 %, entspricht 15 % des

jeweiligen regulären Jahresgehalts. Als Bemessungsgrundlage hat der Verwaltungsrat zu gleichen Teilen die Erfolgsziele EBIT-Rendite,

Umsatz sowie die Gesamtbeurteilung der persönlichen Leistung der Geschäftsführenden Direktoren festgesetzt. Der Zielwert der

finanziellen Erfolgsziele, dessen Erreichung in einer Zielerreichung von 100 % resultiert, entspricht jeweils dem Budget.

Für die Gesamtbeurteilung der persönlichen Leistung legt der Verwaltungsrat vor Beginn des jeweiligen Jahres auf Basis eines

vorab definierten Zielkatalogs individuelle Ziele fest.

Zudem kann der Verwaltungsrat bei der Gesamtbeurteilung auch Leistungen außerhalb der vereinbarten Ziele sowie außergewöhnliche

Leistungen und Entwicklungen berücksichtigen. Die Zielerreichung kann zwischen 0 % und 150 % betragen. Die Gesamtzielerreichung

ergibt sich unter Berücksichtigung der gewichteten Zielerreichungen der einzelnen Erfolgsziele. Die finale Auszahlung aus

der kurzfristigen variablen Vergütung erfolgt nach Feststellung des Konzernabschlusses.

| 2.2 |

Langfristige variable Vergütung

|

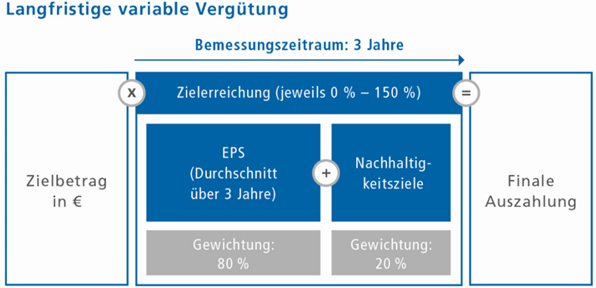

Die langfristige variable Vergütung ist als jährlich gewährter Plan mit einem dreijährigen, vorwärtsgerichteten Bemessungszeitraum

ausgestaltet. Der Zielbetrag entspricht 25 % des jeweiligen regulären Jahresgehalts. Als Bemessungsgrundlagen hat der Verwaltungsrat

mit einer Gewichtung von 80 % als Erfolgsziel den gleichgewichteten Durchschnitt über drei Jahre des Ergebnisses je Aktie

(„Earnings per share“ (EPS)) sowie mit einer Gewichtung von 20 % die Erreichung von Nachhaltigkeitszielen aus dem Bereich

Environmental, Social, Governance (ESG) festgesetzt. Durch die Berücksichtigung des EPS werden ein Fokus auf die langfristige

erfolgreiche Entwicklung der Gesellschaft gelegt sowie die Interessen der Geschäftsführenden Direktoren mit den Interessen

der Aktionäre verknüpft.

Der Zielwert für das durchschnittliche EPS wird auf Basis des Budgets, des Planwerts und der Mittelfristplanung festgelegt.

Für die Nachhaltigkeitsziele wählt der Verwaltungsrat vor Beginn des Geschäftsjahres messbare und aus der Nachhaltigkeitsstrategie

der Gesellschaft abgeleitete Ziele aus einem vorab definierten Zielkatalog aus und setzt jeweils Zielwerte fest. Auf diese

Weise wird auch die nachhaltige Entwicklung der Gesellschaft im Vergütungssystem der Geschäftsführenden Direktoren verankert.

Die Zielerreichung kann jeweils zwischen 0 % und 150 % (bis 2022 130 %) betragen. Die finale Auszahlung erfolgt nach Ende

des Bemessungszeitraums. Einmalig wurde für die Geschäftsjahre 2021 und 2022 jeweils eine Abschlagszahlung in Höhe von 40

% des Zielwertes bei 100 % Zielerreichung zugesagt und ausgezahlt. Sie wird am Ende des Bemessungszeitraums mit einem darüberhinausgehenden

Auszahlungsbetrag verrechnet; für den Fall einer Unterschreitung ist keine Rückzahlung vereinbart.

Im Falle von vorsätzlichen Pflichtverstößen kann eine noch nicht ausbezahlte variable Vergütung teilweise oder ganz auf Null

reduziert werden oder eine bereits ausbezahlte variable Vergütung ganz oder teilweise zurückgefordert werden. Eine bereits

ausbezahlte variable Vergütung ist ferner zurückzuzahlen, falls und soweit der Berechnung des Auszahlungsbetrags ein fehlerhafter

testierter, festgestellter Konzernabschluss zugrunde lag und nach Korrektur ein geringerer oder gar kein Auszahlungsbetrag

geschuldet worden wäre.

In Entsprechung der Empfehlung G.13 des Deutschen Corporate Governance Kodex überschreiten Zahlungen an einen Geschäftsführenden

Direktor bei vorzeitiger Beendigung der Dienstzeit den Wert von zwei Jahresvergütungen nicht (Abfindungs- Cap) und vergüten

nicht mehr als die Restlaufzeit des Anstellungsvertrages.

Weitere Leistungen für den Fall der Beendigung der Tätigkeit sind keinem Geschäftsführenden Direktor zugesagt, auch keine

Entschädigungsleistungen für den Fall eines Übernahmeangebots. Wird der Anstellungsvertrag aus einem von einem Geschäftsführenden

Direktor zu vertretendem wichtigem Grunde beendet, erfolgen keine Abfindungszahlungen des Unternehmens.

Vermerk des unabhängigen Wirtschaftsprüfers

über die Prüfung des Vergütungsberichts nach § 162 Abs. 3 AktG

An die KSB SE & Co. KGaA, Frankenthal/Pfalz

Prüfungsurteil

Wir haben den Vergütungsbericht der KSB SE & Co. KGaA, Frankenthal/Pfalz, für das Geschäftsjahr vom 1. Januar bis zum 31.

Dezember 2023 daraufhin formell geprüft, ob die Angaben nach § 162 Abs. 1 und 2 AktG im Vergütungsbericht gemacht wurden.

In Einklang mit § 162 Abs. 3 AktG haben wir den Vergütungsbericht nicht inhaltlich geprüft.

Nach unserer Beurteilung sind im beigefügten Vergütungsbericht in allen wesentlichen Belangen die Angaben nach § 162 Abs.

1 und 2 AktG gemacht worden. Unser Prüfungsurteil erstreckt sich nicht auf den Inhalt des Vergütungsberichts.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Vergütungsberichts in Übereinstimmung mit § 162 Abs. 3 AktG unter Beachtung des IDW Prüfungsstandards:

Die Prüfung des Vergütungsberichts nach § 162 Abs. 3 AktG (IDW PS 870) durchgeführt. Unsere Verantwortung nach dieser Vorschrift

und diesem Standard ist im Abschnitt „Verantwortung des Wirtschaftsprüfers“ unseres Vermerks weitergehend beschrieben. Wir

haben als Wirtschaftsprüferpraxis die Anforderungen des IDW Qualitätssicherungsstandards: Anforderungen an die Qualitätssicherung

in der Wirtschaftsprüferpraxis (IDW QS 1) angewendet. Die Berufspflichten gemäß der Wirtschaftsprüferordnung und der Berufssatzung

für Wirtschaftsprüfer/vereidigte Buchprüfer einschließlich der Anforderungen an die Unabhängigkeit haben wir eingehalten.

Verantwortung der gesetzlichen Vertreter und des Aufsichtsrats

Die gesetzlichen Vertreter und der Aufsichtsrat sind verantwortlich für die Aufstellung des Vergütungsberichts, einschließlich

der dazugehörigen Angaben, der den Anforderungen des § 162 AktG entspricht. Ferner sind sie verantwortlich für die internen

Kontrollen, die sie als notwendig erachten, um die Aufstellung eines Vergütungsberichts, einschließlich der dazugehörigen

Angaben, zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Verantwortung des Wirtschaftsprüfers

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob im Vergütungsbericht in allen wesentlichen Belangen

die Angaben nach § 162 Abs. 1 und 2 AktG gemacht worden sind, und hierüber ein Prüfungsurteil in einem Vermerk abzugeben.

Wir haben unsere Prüfung so geplant und durchgeführt, dass wir durch einen Vergleich der im Vergütungsbericht gemachten Angaben

mit den in § 162 Abs. 1 und 2 AktG geforderten Angaben die formelle Vollständigkeit des Vergütungsberichts feststellen können.

In Einklang mit § 162 Abs. 3 AktG haben wir die inhaltliche Richtigkeit der Angaben, die inhaltliche Vollständigkeit der einzelnen

Angaben oder die angemessene Darstellung des Vergütungsberichts nicht geprüft.

Mannheim, den 20. März 2024

PricewaterhouseCoopers GmbH

Wirtschaftsprüfungsgesellschaft

|

|

Dirk Fischer

Wirtschaftsprüfer

|

Matthias Böhm

Wirtschaftsprüfer

|

|

Weitere Angaben und Hinweise

| I. |

Gesamtzahl der Aktien und Stimmrechte

Das Grundkapital der Gesellschaft beträgt im Zeitpunkt der Einberufung der Hauptversammlung EUR 44.771.963,82 und ist eingeteilt

in 886.615 nennwertlose Stamm-Stückaktien und 864.712 nennwertlose Vorzugs-Stückaktien. In der Hauptversammlung gewährt jede

Stamm-Stückaktie eine Stimme, sodass die Gesamtzahl der Stimmrechte 886.615 beträgt. Die Vorzugs-Stückaktien gewähren kein

Stimmrecht in der Hauptversammlung.

|

| II. |

Voraussetzungen für die Teilnahme an der Hauptversammlung und die Ausübung des Stimmrechts

|

| 1. |

Teilnahmeberechtigung

Zur Teilnahme an der Hauptversammlung und – soweit Aktionären nach der Satzung oder den gesetzlichen Bestimmungen ein Stimmrecht

zusteht – zur Ausübung des Stimmrechts sind gemäß § 16 Abs. 1, Abs. 2 der Satzung nur diejenigen Aktionäre – in Person oder

durch Bevollmächtigte – berechtigt, die sich rechtzeitig vor der Hauptversammlung bei der Gesellschaft angemeldet haben.

Die Berechtigung zur Teilnahme an der Hauptversammlung und – soweit Aktionären nach der Satzung oder den gesetzlichen Bestimmungen

ein Stimmrecht zusteht – zur Ausübung des Stimmrechts sind nachzuweisen (§ 16 Abs. 1, Abs. 3 der Satzung). Dazu sind ein in

Textform und in deutscher Sprache erstellter Nachweis des Anteilsbesitzes durch das depotführende Institut oder ein Nachweis

gemäß § 67c Abs. 3 AktG (jeweils „Berechtigungsnachweis“) ausreichend. Dieser Berechtigungsnachweis hat sich auf den Geschäftsschluss

des zweiundzwanzigsten Tages (Ortszeit am Sitz der Gesellschaft) vor der Hauptversammlung, also auf den 16. April 2024, 24.00 Uhr (MESZ), zu beziehen („Nachweisstichtag“).

Im Verhältnis zur Gesellschaft gilt für die Teilnahme an der Hauptversammlung oder die Ausübung des Stimmrechts als Aktionär

nur, wer den Berechtigungsnachweis erbracht hat. Dies bedeutet, dass Aktionäre, die ihre Aktien erst nach dem Nachweisstichtag

erworben haben, weder an der Hauptversammlung teilnehmen können noch Stimmrechte in der Hauptversammlung haben. Der Nachweisstichtag

hat keine Auswirkungen auf die Veräußerbarkeit der Aktien. Aktionäre, die ihre Aktien nach dem Nachweisstichtag veräußern,

sind – bei rechtzeitiger Anmeldung und Vorlage des Berechtigungsnachweises – im Verhältnis zur Gesellschaft trotzdem zur Teilnahme

an der Hauptversammlung und – soweit ihnen nach der Satzung oder den gesetzlichen Bestimmungen ein Stimmrecht zusteht – zur

Ausübung ihres Stimmrechts berechtigt. Der Nachweisstichtag ist für die Dividendenberechtigung ohne Bedeutung.

Die Anmeldung und der Berechtigungsnachweis müssen der Gesellschaft bis spätestens 1. Mai 2024, 24.00 Uhr (MESZ) entweder in Textform

| – |

unter der Anschrift

KSB SE & Co. KGaA

c/o Computershare Operations Center

80249 München

oder

|

| – |

unter der E-Mail-Adresse

anmeldestelle@computershare.de

|

oder durch Übermittlung durch Intermediäre unter den Voraussetzungen des § 67c AktG zugehen. Wir empfehlen die Anmeldung und

die Übermittlung des Berechtigungsnachweises per E-Mail.

Nach fristgerechtem Zugang der Anmeldung und des Berechtigungsnachweises bei der Gesellschaft wird den Aktionären bzw. ihren

Bevollmächtigten eine Eintrittskarte für die Hauptversammlung übersandt. Die Eintrittskarten sind lediglich organisatorische

Hilfsmittel und keine Voraussetzung für die Teilnahme an der Hauptversammlung und die Ausübung des Stimmrechts.

|

| 2. |

Hinweise zur Stimmabgabe durch einen Bevollmächtigten

Aktionäre können ihr Stimmrecht in der Hauptversammlung nicht nur selbst, sondern auch durch einen Bevollmächtigten, wie z.B.

ein Kreditinstitut, eine Aktionärsvereinigung oder sonstige Vertreter, wie z.B. durch von der Gesellschaft benannte sog. Stimmrechtsvertreter,

ausüben. Auch im Fall einer Bevollmächtigung sind eine fristgemäße Anmeldung und ein fristgemäßer Zugang des Berechtigungsnachweises

in einer der oben beschriebenen Formen erforderlich.

Einzelheiten zum Verfahren der Bevollmächtigung entnehmen Sie bitte den Abschnitten „Verfahren für die Stimmabgabe durch Bevollmächtigte“

und „Verfahren für die Stimmabgabe durch Stimmrechtsvertreter“.

|

| III. |

Verfahren für die Stimmabgabe

Nach ordnungsgemäßer Anmeldung und Übermittlung des Berechtigungsnachweises können Aktionäre persönlich zur Hauptversammlung

erscheinen und ihr Stimmrecht selbst ausüben. Sie können ihr Stimmrecht aber auch durch Bevollmächtigte, z.B. von der Gesellschaft

benannte Stimmrechtsvertreter ausüben.

|

| 1. |

Verfahren für die Stimmabgabe durch Bevollmächtigte

Aktionäre, die ihr Stimmrecht in der Hauptversammlung nicht selbst, sondern durch Bevollmächtigte ausüben wollen, müssen diesen

vor der Abstimmung ordnungsgemäß Vollmacht erteilen. Dabei ist Folgendes zu beachten:

| a) |

Wenn weder ein Intermediär im Sinn des § 135 Abs. 1 AktG noch eine andere ihm nach § 135 Abs. 8 AktG gleichgestellte Person

oder Institution (wie z.B. eine Aktionärsvereinigung) bevollmächtigt wird, ist die Vollmacht entweder

| aa) |

gegenüber der Gesellschaft

| – |

in Textform unter der Anschrift

KSB SE & Co. KGaA

c/o Computershare Operations Center

80249 München

oder

|

| – |

in Textform unter der E-Mail-Adresse

anmeldestelle@computershare.de

oder

|

| – |

unter den Voraussetzungen des § 67c AktG im Wege der Übermittlung durch Intermediäre

|

oder

|

| bb) |

unmittelbar in Textform gegenüber dem Bevollmächtigten (in diesem Fall muss die Bevollmächtigung gegenüber der Gesellschaft

in Textform oder unter den Voraussetzungen des § 67c AktG im Wege der Übermittlung durch Intermediäre nachgewiesen werden)

|

zu erteilen. Gleiches gilt für den Widerruf der Vollmacht.

Aktionäre und ihre Bevollmächtigten können den Nachweis der Bevollmächtigung oder des Widerrufs der Vollmacht in Textform

unter einer der oben unter aa) für Vollmachtserteilungen gegenüber der Gesellschaft genannten Adressen oder unter den Voraussetzungen

des § 67c AktG durch Intermediäre an die Gesellschaft übermitteln. Am Tag der Hauptversammlung kann dieser Nachweis auch an

der Ein- und Ausgangskontrolle zur Hauptversammlung erbracht werden.

|

| b) |

Für die Bevollmächtigung von Intermediären im Sinn von § 135 Abs. 1 AktG und anderen ihnen nach § 135 Abs. 8 AktG gleichgestellten

Personen und Institutionen (wie z.B. Aktionärsvereinigungen) sowie den Widerruf und den Nachweis der Bevollmächtigung gelten

die gesetzlichen Bestimmungen, insbesondere § 135 AktG. Bitte beachten Sie auch die von den jeweiligen Bevollmächtigten insoweit

ggf. vorgegebenen Regeln.

|

| c) |

Bitte weisen Sie Ihre Bevollmächtigten auf die unten in Abschnitt VI. aufgeführten Informationen zum Datenschutz hin.

|

|

| 2. |

Verfahren für die Stimmabgabe durch Stimmrechtsvertreter

Aktionäre, denen nach der Satzung oder den gesetzlichen Bestimmungen ein Stimmrecht zusteht, können ihr Stimmrecht auch durch

von der Gesellschaft benannte Stimmrechtsvertreter ausüben lassen. Dabei ist Folgendes zu beachten:

| a) |

Die Stimmrechtsvertreter können nur zu den Punkten der Tagesordnung abstimmen, zu denen ihnen ausdrückliche Weisungen für

die Ausübung des Stimmrechts erteilt werden. Die Stimmrechtsvertreter sind verpflichtet, gemäß den ihnen erteilten Weisungen

abzustimmen.

|

| b) |

Bitte beachten Sie, dass die Stimmrechtsvertreter (i) keine Aufträge zu Wortmeldungen, zur Einlegung von Widersprüchen gegen

Hauptversammlungsbeschlüsse und zum Stellen von Fragen bzw. von Anträgen entgegennehmen und dass sie (ii) nur für die Abstimmung