CECONOMY AG

Düsseldorf

WKN STAMMAKTIE 725 750

WKN VORZUGSAKTIE 725 753

ISIN STAMMAKTIE DE 000 725 750 3

ISIN VORZUGSAKTIE DE 000 725 753 7

Wir laden hiermit unsere Aktionärinnen und Aktionäre zur

außerordentlichen Hauptversammlung der CECONOMY AG

ein, die am

Dienstag, 12. April 2022, 10:00 Uhr MESZ,

stattfindet.

Auf der Grundlage von Artikel 2 § 1 des Gesetzes zur Abmilderung der Folgen der COVID-19-Pandemie im Zivil-, Insolvenz- und

Strafverfahrensrecht (‘COVID-19-Gesetz’) wird die außerordentliche Hauptversammlung gemäß Beschluss des Vorstands vom 25. November 2021 und mit Zustimmung des Aufsichtsrats

vom 13. Dezember 2021 als

virtuelle Hauptversammlung

ohne physische Präsenz der Aktionäre und ihrer Bevollmächtigten abgehalten (dazu näher die Hinweise unter ‘Weitere Angaben

und Hinweise’).

Die gesamte Versammlung wird für die ordnungsgemäß angemeldeten Aktionäre bzw. ihre Bevollmächtigten auf der Internetseite

der Gesellschaft unter

www.ceconomy.de/Hauptversammlung

im zugangsgeschützten InvestorPortal in Bild und Ton übertragen.

Ort der Übertragung der außerordentlichen Hauptversammlung und damit der Ort der Hauptversammlung im Sinne des Aktiengesetzes

ist das Congress Center Düsseldorf, CCD Süd, Stockumer Kirchstraße 61, 40474 Düsseldorf.

Für die Aktionäre und ihre Bevollmächtigten (mit Ausnahme von Stimmrechtsvertretern der Gesellschaft) besteht kein Recht und

keine Möglichkeit zur Anwesenheit am Ort der Hauptversammlung.

TAGESORDNUNG

| 1. |

Aufhebung des Beschlusses der ordentlichen Hauptversammlung der CECONOMY AG vom 17. Februar 2021 zu Tagesordnungspunkt 8 über

(i) die Erhöhung des Grundkapitals der Gesellschaft im Wege einer Sachkapitalerhöhung unter Ausschluss des gesetzlichen Bezugsrechts

der Aktionäre, (ii) die Ausgabe von Wandelschuldverschreibungen gegen Sacheinlage unter Ausschluss des gesetzlichen Bezugsrechts

der Aktionäre und die Schaffung eines neuen Bedingten Kapitals 2021/I sowie (iii) die damit entsprechend verbundenen Satzungsänderungen

Der Beschluss der Hauptversammlung der Gesellschaft am 17. Februar 2021 unter Tagesordnungspunkt 8 diente der Umsetzung des

Erwerbs, der Übertragung und der Einbringung der von der Convergenta Invest GmbH mit Sitz in Bad Wiessee, Landkreis Miesbach,

Deutschland, eingetragen im Handelsregister des Amtsgerichts München unter HR B 188629 (‘Convergenta’), gehaltenen Geschäftsanteile an der Media-Saturn-Holding GmbH mit Sitz in Ingolstadt, Deutschland, eingetragen im Handelsregister

des Amtsgerichts Ingolstadt unter HR B 1123 (‘MSH’). Der Beschluss enthielt im Einzelnen die Beschlussfassung über (i) die Erhöhung des Grundkapitals der CECONOMY AG im Wege

einer gemischten Sachkapitalerhöhung unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre der Gesellschaft (‘Aktionäre’), (ii) die Ausgabe von Wandelschuldverschreibungen gegen gemischte Sacheinlage unter Ausschluss des gesetzlichen Bezugsrechts

der Aktionäre und die Schaffung eines neuen Bedingten Kapitals 2021/I sowie (iii) die damit entsprechend verbundenen Satzungsänderungen.

Gegen den am 17. Februar 2021 unter Tagesordnungspunkt 8 gefassten Beschluss haben einzelne Aktionäre Anfechtungs- und Nichtigkeitsklage

erhoben. Die CECONOMY AG hatte daraufhin ein aktienrechtliches Freigabeverfahren vor dem Oberlandesgericht Düsseldorf eingeleitet

und die Feststellung beantragt, dass die Einreichung der Klagen der Eintragung der unter Tagesordnungspunkt 8 beschlossenen

Kapitalerhöhungen in das Handelsregister der CECONOMY AG nicht entgegensteht. Das Oberlandesgericht Düsseldorf hat am 8. Juli

2021 seine vorläufige Rechtsauffassung im Freigabeverfahren hinsichtlich Tagesordnungspunkt 8 der ordentlichen Hauptversammlung

der CECONOMY AG vom 17. Februar 2021 geäußert. Danach soll die Erhöhung des Grundkapitals zu ihrer Wirksamkeit eines Sonderbeschlusses

der Stamm- sowie Vorzugsaktionäre bedürfen, sofern den Vorzugsaktionären temporär infolge des Ausfalls von Dividendenzahlungen

ein Stimmrecht zusteht. Aufgrund der Beschlussfassung der ordentlichen Hauptversammlung der Gesellschaft am 9. Februar 2022

wurden den Vorzugsaktionären neben der Dividende für das Geschäftsjahr 2020/21 sämtliche nachzuzahlenden Dividenden ausgeschüttet.

Das Stimmrecht der Vorzugsaktionäre ist damit erloschen und ein Sonderbeschluss der Stamm- und Vorzugsaktionäre über die Erhöhung

des Grundkapitals auch nach der vorgenannten Auffassung des Oberlandesgerichts Düsseldorf nicht länger erforderlich.

Vor diesem Hintergrund soll die vorgenannte Transaktion unter Tagesordnungspunkt 2 erneut der Hauptversammlung zur Beschlussfassung

vorgelegt werden. Der frühere Beschluss der ordentlichen Hauptversammlung vom 17. Februar 2021 zu Tagesordnungspunkt 8 soll

deshalb aufgehoben werden.

Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen, den Beschluss der ordentlichen Hauptversammlung der CECONOMY

AG vom 17. Februar 2021 zu Tagesordnungspunkt 8 über (i) die Erhöhung des Grundkapitals der Gesellschaft im Wege einer Sachkapitalerhöhung

unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre, (ii) die Ausgabe von Wandelschuldverschreibungen gegen Sacheinlage

unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre und die Schaffung eines neuen Bedingten Kapitals 2021/I sowie

(iii) die damit entsprechend verbundenen Satzungsänderungen insgesamt vollständig aufzuheben.

|

| 2. |

Beschlussfassung über (i) die Erhöhung des Grundkapitals der Gesellschaft im Wege einer Sachkapitalerhöhung unter Ausschluss

des gesetzlichen Bezugsrechts der Aktionäre, (ii) die Ausgabe von Wandelschuldverschreibungen gegen Sacheinlage unter Ausschluss

des gesetzlichen Bezugsrechts der Aktionäre und die Schaffung eines neuen Bedingten Kapitals 2022/I sowie (iii) die damit

entsprechend verbundenen Satzungsänderungen

Die Gesellschaft hat am 14. Dezember 2020 mit der Convergenta eine Vereinbarung abgeschlossen (geändert durch Änderungsvereinbarung

vom 9. November 2021), in der sich die Parteien, vorbehaltlich der entsprechenden Beschlussfassung der Hauptversammlung der

Gesellschaft, u. a. auf den Erwerb, die Übertragung und die Einbringung der von der Convergenta gehaltenen Geschäftsanteile

an der MSH in die Gesellschaft geeinigt haben (‘Vereinbarung’).

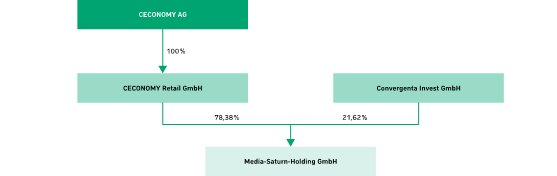

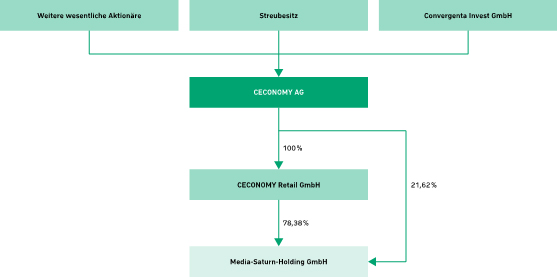

Die MSH ist ein von der Gesellschaft indirekt über ihr einhundertprozentiges Tochterunternehmen CECONOMY Retail GmbH mit Sitz

in Düsseldorf, Deutschland, eingetragen im Handelsregister des Amtsgerichts Düsseldorf unter HR B 44806 (‘CECONOMY Retail’), gehaltenes, vollkonsolidiertes Tochterunternehmen der Gesellschaft, in der die operativen Geschäftstätigkeiten der Gesellschaft

gebündelt sind.

Das ausgegebene Stammkapital der MSH beträgt DM 70.000.000,00 und ist eingeteilt in 34 Geschäftsanteile. Alleinige Gesellschafter

der MSH sind die CECONOMY Retail mit einem Anteil von rund 78,38 % des Stammkapitals und die Convergenta mit einem Anteil

von rund 21,62 % des Stammkapitals.

Die Vereinbarung sieht vor, dass die Convergenta sämtliche von ihr allein gehaltenen Geschäftsanteile an der MSH mit den laufenden

Nummern 16 bis 27 und einem anteiligen Betrag am Stammkapital der MSH von DM 15.134.680,00 sowie das auf die Convergenta entfallende

Teilrecht an dem mit der CECONOMY Retail gemeinschaftlich (im Sinne einer Mitberechtigung gemäß § 18 GmbHG) gehaltenen Geschäftsanteil

an der MSH mit der laufenden Nummer 34 und einem anteiligen Betrag am Stammkapital der MSH von DM 17,00, entsprechend zusammen

rund 21,62 % des Stammkapitals der MSH, (insgesamt ‘Einzubringende Geschäftsanteile’) gegen (i) die Gewährung von 125.800.000 neuen auf den Inhaber lautenden Stammaktien ohne Nennbetrag (Stückaktien) der Gesellschaft

aus einer Kapitalerhöhung gegen Sacheinlage, (ii) die Begebung von Wandelschuldverschreibungen gegen Sacheinlage durch die

Gesellschaft im Gesamtnennbetrag von EUR 151.000.000,00 und (iii) eine Barzahlung in Höhe von EUR 130.000.000,00 an die Convergenta

in die Gesellschaft einbringt (zusammen ‘Transaktion’).

Die Einbringung der Einzubringenden Geschäftsanteile im Rahmen der Sachkapitalerhöhung und der Begebung der Wandelschuldverschreibungen

erfolgt im Hinblick auf die zusätzliche Zahlungsverpflichtung der Gesellschaft im Wege einer gemischten Sacheinlage. Das Bezugsrecht

der Aktionäre soll ausgeschlossen werden. Der Vollzug der Transaktion steht unter dem Vorbehalt der entsprechenden Beschlussfassung

der Hauptversammlung der Gesellschaft.

Vorstand und Aufsichtsrat schlagen vor, den folgenden Beschluss zu fassen:

| 1. |

Erhöhung des Grundkapitals der Gesellschaft im Wege einer Sachkapitalerhöhung unter Ausschluss des gesetzlichen Bezugsrechts

der Aktionäre

|

| a) |

Das Grundkapital der Gesellschaft in Höhe von derzeit EUR 918.845.410,90, vorbehaltlich des Wirksamwerdens der Umwandlung

der Vorzugsaktien in Stammaktien gemäß Tagesordnungspunkt 4, eingeteilt in 356.743.118 auf den Inhaber lautende Stammaktien

ohne Nennbetrag (Stückaktien) der Gesellschaft und 2.677.966 auf den Inhaber lautende Vorzugsaktien ohne Nennbetrag und Stimmrecht,

jeweils mit einem anteiligen Betrag am Grundkapital von rund EUR 2,56, wird um EUR 321.602.593,27 auf EUR 1.240.448.004,17

durch Ausgabe von 125.800.000 neuen, auf den Inhaber lautenden Stammaktien ohne Nennbetrag (Stückaktien) der Gesellschaft,

jeweils mit einem anteiligen Betrag am Grundkapital von rund EUR 2,56 und voller Gewinnanteilsberechtigung ab dem 1. Oktober

2021 (‘Neue Aktien’), gegen Sacheinlage erhöht (‘Sachkapitalerhöhung’). Die Neuen Aktien werden zum geringsten Ausgabebetrag ausgegeben. Der den Ausgabebetrag der Neuen Aktien übersteigende Einbringungswert

des Sacheinlagegegenstands wird der Kapitalrücklage gemäß § 272 Abs. 2 Nr. 4 HGB, soweit zulässig, zugewiesen werden.

|

| b) |

Das gesetzliche Bezugsrecht der Aktionäre auf die Neuen Aktien ist ausgeschlossen. Die Neuen Aktien werden zu dem Zweck ausgegeben,

die Einzubringenden Geschäftsanteile zu erwerben.

|

| c) |

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Durchführung der Sachkapitalerhöhung

festzusetzen.

|

| d) |

Der Beschluss über die Sachkapitalerhöhung wird ungültig, wenn die Durchführung der Sachkapitalerhöhung nicht bis zum Ablauf

des 12. Oktober 2022 in das Handelsregister der Gesellschaft eingetragen worden ist. Sofern dieser Beschluss gerichtlich angefochten

wird, verlängert sich die Gültigkeit dieses Beschlusses um die Dauer des entsprechenden gerichtlichen Verfahrens.

|

| 2. |

Begebung von Wandelschuldverschreibungen gegen Sacheinlage unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

|

| a) |

Die Gesellschaft begibt gegen Sacheinlage Wandelschuldverschreibungen im Gesamtnennbetrag von EUR 151.000.000,00, eingeteilt

in 1.510 untereinander gleichberechtigte, auf den Inhaber lautende Teilschuldverschreibungen im Nennbetrag von jeweils EUR

100.000,00 (‘Wandelschuldverschreibungen’). Die Wandelschuldverschreibungen gewähren ihren Inhabern Wandlungsrechte auf anfänglich insgesamt bis zu 27.859.778 neue,

auf den Inhaber lautende Stammaktien ohne Nennbetrag (Stückaktien) der Gesellschaft, jeweils mit einem anteiligen Betrag am

Grundkapital von rund EUR 2,56 (‘Wandlungsaktien’), für deren Ausgabe das Bedingte Kapital 2022/I (wie nachstehend definiert) geschaffen werden soll.

|

| b) |

Das gesetzliche Bezugsrecht der Aktionäre auf die Wandelschuldverschreibungen ist ausgeschlossen. Die Wandelschuldverschreibungen

werden zu dem Zweck ausgegeben, die Einzubringenden Geschäftsanteile zu erwerben.

|

| c) |

Die Wandelschuldverschreibungen sehen die folgenden wesentlichen Ausstattungsmerkmale vor:

| a. |

Nennbetrag und Einteilung

Der Gesamtnennbetrag der Wandelschuldverschreibungen beträgt insgesamt EUR 151.000.000,00 (in Worten: Euro einhunderteinundfünfzig

Millionen), eingeteilt in 1.510 Stück untereinander gleichberechtigte, auf den Inhaber lautende Teilschuldverschreibungen

im Nennbetrag von jeweils EUR 100.000,00 (‘Nennbetrag’).

|

| b. |

Ausgabepreis und Wandlungsprämie

Der Ausgabepreis der Wandelschuldverschreibungen entspricht ihrem Nennbetrag. Die ursprüngliche Wandlungsprämie beträgt 30

% über dem Referenzpreis von EUR 4,17, was dem volumengewichteten Dreimonatsdurchschnittskurs der Aktie der Gesellschaft im

Xetra-Handel (Bloomberg) vor dem 14. Dezember 2020 entspricht.

|

| c. |

Status

Die Wandelschuldverschreibungen begründen nicht nachrangige und nicht besicherte Verbindlichkeiten der Gesellschaft, die untereinander

und mit allen anderen nicht besicherten und nicht nachrangigen Verbindlichkeiten der Gesellschaft gleichrangig sind, soweit

diesen Verbindlichkeiten nicht durch zwingende gesetzliche Bestimmungen ein Vorrang eingeräumt wird.

|

| d. |

Verzinsung

Die Wandelschuldverschreibungen werden mit einem Zinssatz von 0,05 % p.a. verzinst.

|

| e. |

Laufzeit

Die Wandelschuldverschreibungen haben, vorbehaltlich einer vorzeitigen Kündigung, eine Laufzeit von fünf (5) Jahren ab dem

Ausgabetag (wie nachstehend definiert). Die Rückzahlung der Wandelschuldverschreibungen erfolgt zum Nennbetrag.

|

| f. |

Wandlungsrecht, Wandlungspreis und Wandlungsverhältnis, Ausübung des Wandlungsrechts

Die Gesellschaft gewährt jedem Inhaber von Wandelschuldverschreibungen das Recht (‘Wandlungsrecht’), an jedem Geschäftstag während des Wandlungszeitraums (wie nachstehend definiert) jede Wandelschuldverschreibung ganz, nicht

jedoch teilweise, in Wandlungsaktien zu wandeln.

Der Wandlungspreis je Wandlungsaktie (‘Wandlungspreis’) beträgt, vorbehaltlich einer Anpassung gemäß den Bedingungen der Wandelschuldverschreibungen (‘Anleihebedingungen’), EUR 5,42 je Wandlungsaktie. Das Wandlungsverhältnis entspricht dem Nennbetrag einer Wandelschuldverschreibung geteilt durch

den am Wandlungstag geltenden Wandlungspreis. Verbleibende Bruchteile werden in Geld ausgeglichen.

Das Wandlungsrecht für die Wandelschuldverschreibungen kann durch einen Inhaber von Wandelschuldverschreibungen ab dem 40.

Tag nach dem Tag ihrer Ausgabe (‘Ausgabetag’) jederzeit bis zum zehnten Handelstag vor dem Tag ihrer Endfälligkeit (beide Tage einschließlich) (‘Wandlungszeitraum’) ausgeübt werden, vorbehaltlich bestimmter Ausschlusszeiträume oder einer vorzeitigen Kündigung.

|

| g. |

Bereitstellung von Wandlungsaktien; Dividenden

Die bei Ausübung des Wandlungsrechts für die Wandelschuldverschreibungen zu gewährenden Wandlungsaktien werden nach Durchführung

der Wandlung aus dem Bedingten Kapital 2022/I (wie nachstehend definiert) stammen. Die Anleihebedingungen können auch die

Lieferung bestehender Aktien vorsehen. Die Wandlungsaktien sind ab Beginn des Geschäftsjahres der Gesellschaft, für das zum

Zeitpunkt ihrer Entstehung durch Ausübung von Wandlungsrechten noch kein Beschluss der Hauptversammlung über die Gewinnverwendung

gefasst worden ist, sowie für alle folgenden Geschäftsjahre der Gesellschaft dividendenberechtigt.

|

| h. |

Verwässerungsschutz

Der Wandlungspreis wird unbeschadet der § 9 Abs. 1 AktG und § 199 Abs. 2 AktG nach den näheren Bestimmungen der Anleihebedingungen

wertwahrend angepasst werden, wenn die Gesellschaft bis zum Ablauf des Wandlungszeitraums unter Einräumung eines Bezugsrechts

an ihre Aktionäre das Grundkapital erhöht (Bezugsrechtsemission) oder weitere Wertpapiere mit Bezugs-, Options- bzw. Wandlungsrechten

begibt oder garantiert und den Inhabern von Wandelschuldverschreibungen hierbei kein Bezugsrecht in dem Umfang eingeräumt

wird, wie es ihnen nach Ausübung des Wandlungsrechts zustehen würde. Das Gleiche gilt für den Fall anderer Kapitalmaßnahmen

oder anderer vergleichbarer Maßnahmen, einschließlich der Zahlung von Dividenden durch die Gesellschaft, die zu einer Verwässerung

des Werts der ausgegebenen Aktien der Gesellschaft führen können (mit Ausnahme der unter vorstehender Ziffer 1 dieses Beschlusses

vorgeschlagenen Sachkapitalerhöhung).

|

| i. |

Kündigung durch Inhaber von Wandelschuldverschreibungen

Jeder Inhaber von Wandelschuldverschreibungen ist in bestimmten, in den Anleihebedingungen festgesetzten Fällen berechtigt,

seine sämtlichen Ansprüche aus den Wandelschuldverschreibungen durch Abgabe einer Kündigungserklärung gegenüber der Gesellschaft

zu kündigen und fällig zu stellen und die Rückzahlung zum Nennbetrag zu verlangen.

|

| j. |

Vorzeitige Rückzahlung nach Wahl der Inhaber von Wandelschuldverschreibungen im Falle eines Kontrollwechsels oder einer Verschmelzung

Falls die Gesellschaft einen Kontrollerwerb oder eine Verschmelzung bekanntmacht, ist jeder Inhaber von Wandelschuldverschreibungen

nach seiner Wahl berechtigt, von der Gesellschaft die Rückzahlung einzelner oder aller seiner Wandelschuldverschreibungen,

für welche das Wandlungsrecht nicht ausgeübt wurde und die nicht zur vorzeitigen Rückzahlung fällig gestellt wurden, zum Nennbetrag

zu verlangen.

|

|

| d) |

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats weitere Ausstattungsmerkmale der Wandelschuldverschreibungen

und weitere Einzelheiten der Anleihebedingungen sowie weitere Einzelheiten der Ausgabe der Wandelschuldverschreibungen festzusetzen.

|

| 3. |

Gegenstand der Sacheinlage und Zulassung zur Zeichnung

|

| a) |

Als Gegenstand der Sacheinlage für die Sachkapitalerhöhung und die Begebung der Wandelschuldverschreibungen hat die Convergenta

die Einzubringenden Geschäftsanteile, d. h. (i) die zwölf (12) von ihr gehaltenen Geschäftsanteile an der MSH mit den laufenden

Nummern 16 bis 27 und (ii) das auf die Convergenta entfallende Teilrecht an dem mit der CECONOMY Retail gemeinschaftlich gehaltenen

Geschäftsanteil an der MSH mit der laufenden Nummer 34 mit einem anteiligen Betrag am Stammkapital der MSH von DM 17,00, entsprechend

zusammen rund 21,62 % des Stammkapitals der MSH, in die Gesellschaft einzubringen (‘Sacheinlage’).

|

| b) |

Zur Zeichnung der Neuen Aktien und der Wandelschuldverschreibungen wird ausschließlich die Convergenta zugelassen.

|

| 4. |

Zusätzliche Geldzahlungspflicht der Gesellschaft

Zusätzlich zur Ausgabe der Neuen Aktien und Wandelschuldverschreibungen hat die Gesellschaft als Gegenleistung für die Einbringung

der Einzubringenden Geschäftsanteile eine Barzahlung an die Convergenta in Höhe von insgesamt EUR 130.000.000,00, zahlbar

in zwei Tranchen, zu leisten. Die Sachkapitalerhöhung und die Begebung der Wandelschuldverschreibungen erfolgt im Hinblick

auf diese über die Gewährung der Neuen Aktien und Wandelschuldverschreibungen hinausgehende Zahlungsverpflichtung der Gesellschaft

im Wege einer gemischten Sacheinlage.

|

| 5. |

Schaffung eines Bedingten Kapitals 2022/I

|

| a) |

Das Grundkapital der Gesellschaft wird um bis zu EUR 89.476.079,21 durch Ausgabe von bis zu 35.000.000 neuen, auf den Inhaber

lautenden Stammaktien ohne Nennbetrag (Stückaktien) der Gesellschaft, jeweils mit einem anteiligen Betrag am Grundkapital

von rund EUR 2,56, bedingt erhöht (‘Bedingtes Kapital 2022/I’). Das Bedingte Kapital 2022/I dient ausschließlich der Gewährung von Aktien an die Inhaber von Wandelschuldverschreibungen,

die gemäß diesem Beschluss ausgegeben werden. Die Ausgabe der neuen Aktien darf nur zu einem Wandlungspreis erfolgen, welcher

den Vorgaben dieses Beschlusses entspricht.

|

| b) |

Die Ausgabe der neuen Aktien aus dem Bedingten Kapital 2022/I erfolgt an die Inhaber der Wandelschuldverschreibungen gegen

Sacheinlage. Als Gegenstand der Sacheinlage für die Begebung der Wandelschuldverschreibungen und die Sachkapitalerhöhung hat

die Convergenta die Einzubringenden Geschäftsanteile, d. h. (i) die zwölf (12) von ihr gehaltenen Geschäftsanteile an der

MSH mit den laufenden Nummern 16 bis 27 und (ii) das auf die Convergenta entfallende Teilrecht an dem mit der CECONOMY Retail

gemeinschaftlich gehaltenen Geschäftsanteil an der MSH mit der laufenden Nummer 34 mit einem anteiligen Betrag am Stammkapital

der MSH von DM 17,00, entsprechend zusammen rund 21,62 % des Stammkapitals der MSH, in die Gesellschaft einzubringen. Als

Gegenleistung für diese Sacheinlage gewährt die Gesellschaft der Convergenta eine gemischte Bar- und Sachleistung, die gemäß

diesem Beschluss neben der Ausgabe der Neuen Aktien und der Ausgabe der Wandelschuldverschreibungen auch aus einer Barzahlung

in Höhe von EUR 130.000.000,00 besteht.

|

| c) |

Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, wie die Inhaber der Wandelschuldverschreibungen von ihren Wandlungsrechten

Gebrauch machen und soweit nicht bestehende Aktien oder andere Erfüllungsformen zur Bedienung eingesetzt werden. Die neuen

Aktien nehmen von Beginn desjenigen Geschäftsjahres am Gewinn teil, für das zum Zeitpunkt ihrer Entstehung durch Ausübung

von Wandlungsrechten noch kein Beschluss der Hauptversammlung über die Verwendung des Bilanzgewinns gefasst worden ist.

|

| d) |

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der bedingten Kapitalerhöhung und

ihrer Durchführung festzusetzen.

|

| a) |

§ 4 Abs. 1 und Abs. 2 der Satzung der Gesellschaft (‘Satzung’) werden in Anpassung an die Sachkapitalerhöhung geändert und wie folgt neu gefasst:

| ‘(1) |

Das Grundkapital der Gesellschaft beträgt 1.240.448.004,17 Euro.

|

| (2) |

Das Grundkapital ist eingeteilt in 482.543.118 Stück Stammaktien und 2.677.966 Stück Vorzugsaktien ohne Stimmrecht.’

|

Sollte die unter Tagesordnungspunkt 4 vorgeschlagene Umwandlung der Vorzugsaktien in Stammaktien vor der Sachkapitalerhöhung

wirksam werden, wird § 4 Abs. 2 der Satzung abweichend wie folgt geändert und neu gefasst:

| ‘(2) |

Das Grundkapital ist eingeteilt in 485.221.084 Stück Stammaktien.’

|

|

| b) |

In der Satzung wird ein neuer § 4 Abs. 9 eingefügt mit folgendem Wortlaut:

| ‘(9) |

Das Grundkapital der Gesellschaft ist um bis zu EUR 89.476.079,21, eingeteilt in bis zu 35.000.000 Stück auf den Inhaber lautende

Stammaktien, bedingt erhöht (Bedingtes Kapital 2022/I). Die bedingte Kapitalerhöhung dient ausschließlich der Gewährung von

Aktien an die Inhaber von Wandelschuldverschreibungen, die gemäß dem Beschluss der Hauptversammlung vom 12. April 2022 unter

Tagesordnungspunkt 2 gegen Sacheinlage ausgegeben werden. Die Ausgabe der neuen Aktien darf nur zu einem Wandlungspreis erfolgen,

welcher den Vorgaben des Beschlusses der Hauptversammlung vom 12. April 2022 unter Tagesordnungspunkt 2 entspricht.

Die Ausgabe der neuen Aktien aus dem Bedingten Kapital 2022/I erfolgt an die Inhaber der Wandelschuldverschreibungen gegen

Sacheinlage (i) für die Wandelschuldverschreibungen sowie (ii) für die gemäß dem Beschluss der Hauptversammlung vom 12. April

2022 unter Tagesordnungspunkt 2 beschlossene Kapitalerhöhung um EUR 321.602.593,27. Als Gegenstand der Sacheinlage hat die

Convergenta Invest GmbH mit Sitz in Bad Wiessee, Landkreis Miesbach, Deutschland, eingetragen im Handelsregister des Amtsgerichts

München unter der Registernummer HR B 188629, die zwölf (12) von ihr gehaltenen Geschäftsanteile mit den laufenden Nummern

16 bis 27 an der Media-Saturn-Holding GmbH mit Sitz in Ingolstadt, Deutschland, eingetragen im Handelsregister des Amtsgerichts

Ingolstadt unter der Registernummer HR B 1123, sowie das auf die Convergenta Invest GmbH entfallende Teilrecht an dem mit

der CECONOMY Retail GmbH gemeinschaftlich (im Sinne einer Mitberechtigung gemäß § 18 GmbHG) gehaltenen Geschäftsanteil an

der Media-Saturn-Holding GmbH mit der laufenden Nummer 34 und einem anteiligen Betrag am Stammkapital der Media-Saturn-Holding

GmbH von DM 17,00 in die Gesellschaft eingebracht. Als Gegenleistung für diese Sacheinlage gewährt die Gesellschaft der Convergenta

Invest GmbH eine gemischte Bar- und Sachleistung, die gemäß dem vorstehenden Beschluss der Hauptversammlung neben der Ausgabe

neuer Aktien und der Wandelschuldverschreibungen auch aus einer Barzahlung in Höhe von EUR 130.000.000,00 besteht.

Die bedingte Kapitalerhöhung ist nur insoweit durchzuführen, wie die Inhaber der Wandelschuldverschreibungen von ihren Wandlungsrechten

Gebrauch machen und soweit nicht bestehende Aktien oder andere Erfüllungsformen zur Bedienung eingesetzt werden. Die neuen

Aktien nehmen von Beginn des Geschäftsjahres am Gewinn teil, für das zum Zeitpunkt ihrer Entstehung durch Ausübung von Wandlungsrechten

noch kein Beschluss der Hauptversammlung über die Verwendung des Bilanzgewinns gefasst worden ist.

Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der bedingten Kapitalerhöhung und

ihrer Durchführung festzusetzen.’

|

|

| 7. |

Ermächtigung zur Satzungsanpassung

Der Aufsichtsrat wird ermächtigt, die Fassung von § 4 Abs. 1, Abs. 2 und Abs. 9 der Satzung entsprechend der jeweiligen Ausnutzung

des Bedingten Kapitals 2022/I anzupassen sowie alle sonstigen damit im Zusammenhang stehenden Anpassungen der Satzung, die

nur ihre Fassung betreffen, vorzunehmen. Entsprechendes gilt für den Fall der Nichtausnutzung des Bedingten Kapitals 2022/I

nach Ablauf der Fristen für die Ausübung von Wandlungsrechten.

|

| 8. |

Bericht des Vorstands

Der Vorstand hat gemäß § 186 Abs. 4 Satz 2 AktG und §§ 221 Abs. 4 Satz 2, 186 Abs. 4 Satz 2 AktG einen schriftlichen Bericht

über die Gründe für den Ausschluss des Bezugsrechts auf die Neuen Aktien und die Wandelschuldverschreibungen erstattet. Der

Bericht ist im Anschluss an die Tagesordnung abgedruckt und ab Einberufung der Hauptversammlung auf der Internetseite der

Gesellschaft unter

| www.ceconomy.de/Hauptversammlung |

zugänglich.

|

|

| 3. |

Bestellung des Prüfers für nach Umwandlungsgesetz erforderliche Schlussbilanzen

Der Aufsichtsrat schlägt auf Empfehlung seines Prüfungsausschusses vor:

Die KPMG AG Wirtschaftsprüfungsgesellschaft, Berlin, wird vorsorglich zum Prüfer von nach dem Umwandlungsgesetz erforderlichen

Schlussbilanzen der Gesellschaft bestellt.

Der Prüfungsausschuss hat gemäß Artikel 16 Abs. 2 Unterabs. 3 der EU-Abschlussprüferverordnung (Verordnung (EU) Nr. 537/2014

des Europäischen Parlaments und des Rates vom 16. April 2014) erklärt, dass seine Empfehlung frei von ungebührlicher Einflussnahme

durch Dritte ist und ihm keine Beschränkung im Hinblick auf die Auswahl eines bestimmten Abschlussprüfers (Artikel 16 Abs.

6 der EU-Abschlussprüferverordnung) auferlegt wurde.

|

| 4. |

Umwandlung der Vorzugsaktien ohne Stimmrecht in stimmberechtigte Stammaktien durch Aufhebung des Gewinnvorzugs und entsprechende

Änderungen der Satzung

Das Grundkapital der CECONOMY AG beträgt derzeit – vorbehaltlich des Wirksamwerdens der Sachkapitalerhöhung gemäß Tagesordnungspunkt

2 Ziffer 1 – EUR 918.845.410,90 und ist eingeteilt in 356.743.118 Stück stimmberechtigte Stammaktien und 2.677.966 Stück Vorzugsaktien

ohne Stimmrecht. Die Aktien lauten auf den Inhaber. Es ist beabsichtigt, sämtliche stimmrechtslose Vorzugsaktien der Gesellschaft

unter Aufhebung des Gewinnvorzugs in stimmberechtigte, auf den Inhaber lautende Stammaktien umzuwandeln, so dass anschließend

bei der CECONOMY AG nur noch eine Aktiengattung besteht. Neben der Aufhebung des Gewinnvorzugs sind auch Anpassungen der entsprechenden

Satzungsregelungen in den § 4 Abs. 2, 3, 4 und 5, § 16 Abs. 1 Satz 1, § 18 Abs. 4 und § 21 zu beschließen.

|

| 4.1 |

Beschluss der Hauptversammlung

Vorstand und Aufsichtsrat schlagen daher vor, wie folgt zu beschließen:

| a) |

Die stimmrechtslosen Vorzugsaktien werden unter Aufhebung des in §§ 4 Abs. 4, 21 der Satzung bestimmten Gewinnvorzugs in auf

den Inhaber lautende stimmberechtigte Stammaktien umgewandelt.

|

| b) |

Die Satzung wird wie folgt geändert:

| aa) |

§ 4 Abs. 2 und 3 der Satzung werden geändert und wie folgt neu gefasst:

| ‘(2) |

Das Grundkapital ist eingeteilt in 359.421.084 Stück Stammaktien.

|

| (3) |

Stammaktien lauten auf den Inhaber.’

|

|

Sollte die unter Tagesordnungspunkt 2 Ziffer 1 vorgeschlagene Sachkapitalerhöhung vor der Umwandlung der Vorzugsaktien in

Stammaktien wirksam werden, wird § 4 Abs. 2 der Satzung abweichend wie folgt geändert und neu gefasst:

| |

| ‘(2) |

Das Grundkapital ist eingeteilt in 485.221.084 Stück Stammaktien.’

|

|

| bb) |

§ 4 Abs. 4 und Abs. 5 der Satzung werden jeweils ersatzlos gestrichen und sind einstweilen freibleibend.

|

| cc) |

§ 16 Abs. 1 Satz 1 der Satzung wird geändert und wie folgt neu gefasst:

‘Stammaktionäre sind zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts berechtigt, wenn sie sich vor

der Hauptversammlung angemeldet haben.’

|

| dd) |

§ 18 Abs. 4 wird ersatzlos gestrichen.

|

| ee) |

§ 21 der Satzung wird geändert und wie folgt neu gefasst:

‘Die Hauptversammlung beschließt über die Verwendung des sich aus dem festgestellten Jahresabschluss ergebenden Bilanzgewinns.’

|

|

|

| 4.2 |

Sonderbeschluss der Stammaktionäre zum Beschluss der Hauptversammlung unter Tagesordnungspunkt 4.1 betreffend die Zustimmung

zur Umwandlung der Vorzugsaktien in Stammaktien durch Aufhebung des Gewinnvorzugs

Vorstand und Aufsichtsrat schlagen unter Tagesordnungspunkt 4.1 der Hauptversammlung vor, die stimmrechtslosen Vorzugsaktien

der Gesellschaft unter Aufhebung des Gewinnvorzugs in stimmberechtigte Stammaktien umzuwandeln und die Satzung der Gesellschaft

entsprechend anzupassen.

Vorstand und Aufsichtsrat schlagen vor, diesem Beschluss der Hauptversammlung durch Sonderbeschluss der Stammaktionäre wie

folgt die Zustimmung zu erteilen:

Die Stammaktionäre stimmen dem Beschluss der Hauptversammlung vom heutigen Tage über die Umwandlung sämtlicher Vorzugsaktien

in Stammaktien unter Aufhebung des Gewinnvorzugs und den damit verbundenen Satzungsänderungen (Tagesordnungspunkt 4.1 der

Hauptversammlung vom heutigen Tage) zu.

|

| 5. |

Aufhebung des bestehenden genehmigten Kapitals sowie Schaffung eines neuen Genehmigten Kapitals 2022/I (auch mit der Möglichkeit

zum Bezugsrechtsausschluss) und entsprechende Neufassung von § 4 Abs. 7 der Satzung

Die Satzung enthält derzeit in § 4 Abs. 7 ein genehmigtes Kapital, das den Vorstand ermächtigt, mit Zustimmung des Aufsichtsrats

bis zum 12. Februar 2024 das Grundkapital der Gesellschaft durch Ausgabe neuer auf den Inhaber lautender Stammaktien gegen

Geld- und/oder Sacheinlagen einmalig oder mehrmals, höchstens jedoch um bis zu 321.600.000 Euro zu erhöhen.

Damit die Gesellschaft auch zukünftig flexibel ist, bei Bedarf ihre Eigenmittel durch Einsatz des genehmigten Kapitals zu

verstärken und auch zukünftig dabei wieder die Möglichkeit eines vereinfachten Bezugsrechtsausschlusses hat, soll das bisherige

genehmigte Kapital in § 4 Abs. 7 der Satzung durch ein neues, grundsätzlich inhaltsgleiches und in der Höhe unverändertes

genehmigtes Kapital (Genehmigtes Kapital 2022/I) mit einer Laufzeit bis zum 11. April 2027 ersetzt werden.

Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

| a) |

Aufhebung des bestehenden genehmigten Kapitals

Die derzeit bestehende, durch die Hauptversammlung am 13. Februar 2019 erteilte und bis zum 12. Februar 2024 befristete Ermächtigung

zur Erhöhung des Grundkapitals mit der Möglichkeit zum Ausschluss des Bezugsrechts der Aktionäre gemäß § 4 Abs. 7 der Satzung

der Gesellschaft wird mit Wirksamwerden des neuen genehmigten Kapitals gemäß nachstehendem lit. b) aufgehoben.

|

| b) |

Schaffung eines genehmigten Kapitals mit der Möglichkeit zum Ausschluss des Bezugsrechts der Aktionäre durch entsprechende

Neufassung von § 4 Abs. 7 der Satzung

Es wird ein neues genehmigtes Kapital in Höhe von bis zu 321.600.000 Euro geschaffen (Genehmigtes Kapital 2022/I). Hierzu

wird § 4 Abs. 7 der Satzung der Gesellschaft wie folgt neu gefasst:

‘Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats in der Zeit bis zum 11. April 2027 das Grundkapital der Gesellschaft

durch Ausgabe neuer auf den Inhaber lautender Stammaktien gegen Geld- und/oder Sacheinlagen einmalig oder mehrmals, höchstens

jedoch um bis zu 321.600.000 Euro zu erhöhen (Genehmigtes Kapital 2022/I). Dabei haben die Aktionäre grundsätzlich ein Bezugsrecht.

Die neuen Stammaktien können dabei nach § 186 Abs. 5 Satz 1 AktG auch von einem oder mehreren durch den Vorstand bestimmten

Kreditinstitut(en) oder einem oder mehreren nach § 53 Abs. 1 Satz 1 oder § 53b Abs. 1 Satz 1 oder Abs. 7 des Gesetzes über

das Kreditwesen tätigen Unternehmen mit der Verpflichtung übernommen werden, sie den Aktionären zum Bezug anzubieten (sog.

mittelbares Bezugsrecht).

Der Vorstand ist jedoch ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre in den folgenden Fällen

auszuschließen:

| (1) |

zum Ausgleich von Spitzenbeträgen;

|

| (2) |

sofern die Stammaktien gegen Sacheinlagen zum Zwecke von Unternehmenszusammenschlüssen oder des (auch mittelbaren) Erwerbs

von Unternehmen, Unternehmensteilen, Betrieben, Betriebsteilen oder Anteilen an Unternehmen ausgegeben werden und der auf

die unter Ausschluss des Bezugsrechts ausgegebenen neuen Stammaktien entfallende anteilige Betrag insgesamt 10 Prozent des

bei Wirksamwerden dieser Ermächtigung bestehenden Grundkapitals nicht übersteigt;

|

| (3) |

zur Gewährung einer sogenannten Aktiendividende (Scrip Dividend), bei der den Aktionären angeboten wird, ihren Dividendenanspruch (ganz oder teilweise) als Sacheinlage gegen Gewährung neuer

Stammaktien aus dem genehmigten Kapital in die Gesellschaft einzulegen;

|

| (4) |

bei Kapitalerhöhungen gegen Geldeinlagen, soweit es erforderlich ist, um den Inhabern der von der Gesellschaft oder von Konzerngesellschaften,

an denen die Gesellschaft unmittelbar oder mittelbar zu mindestens 90 Prozent beteiligt ist, begebenen Options- oder Wandelschuldverschreibungen

ein Bezugsrecht auf neue Stammaktien in dem Umfang zu gewähren, wie es ihnen nach Ausübung des Options- oder Wandlungsrechts

oder der Erfüllung der Options- oder Wandlungspflicht oder nach Ausübung einer Ersetzungsbefugnis der Gesellschaft als Aktionär

zustehen würde;

|

| (5) |

bei Kapitalerhöhungen gegen Geldeinlagen, wenn der auf die unter Ausschluss des Bezugsrechts entsprechend § 186 Abs. 3 Satz

4 AktG ausgegebenen neuen Stammaktien entfallende anteilige Betrag des Grundkapitals dieser Kapitalerhöhungen insgesamt 10

Prozent des Grundkapitals nicht übersteigt, und zwar weder im Zeitpunkt des Wirksamwerdens noch – falls dieser Wert geringer

ist – im Zeitpunkt der Ausübung dieser Ermächtigung, und jeweils der Ausgabepreis der neuen Stammaktien den Börsenpreis der

bereits börsennotierten Stammaktien der Gesellschaft mit gleicher Ausstattung nicht wesentlich im Sinne der §§ 203 Abs. 1

und Abs. 2, 186 Abs. 3 Satz 4 AktG unterschreitet. Die Höchstgrenze von 10 Prozent des Grundkapitals vermindert sich um den

anteiligen Betrag des Grundkapitals, der auf Stammaktien der Gesellschaft entfällt, die während der Laufzeit des genehmigten

Kapitals (i) unter Ausschluss des Bezugsrechts der Aktionäre in direkter oder entsprechender Anwendung des § 186 Abs. 3 Satz

4 AktG ausgegeben oder als eigene Aktien veräußert werden oder (ii) aus bedingtem Kapital zur Bedienung von Options- oder

Wandelschuldverschreibungen, die ihrerseits ohne Bezugsrecht in entsprechender Anwendung des § 186 Abs. 3 Satz 4 AktG begeben

wurden oder werden, ausgegeben werden.

|

|

Insgesamt dürfen nach dieser Ermächtigung unter Ausschluss des Bezugsrechts der Aktionäre gemäß Ziffer 2 oder 5 gegen Geld-

oder Sacheinlage ausgegebene Stammaktien nicht mehr als 10 Prozent des bei Wirksamwerden der Ermächtigung bestehenden Grundkapitals

betragen. Auf diese Höchstgrenze sind Stammaktien anzurechnen, die unter Ausschluss des Bezugsrechts in direkter oder entsprechender

Anwendung des § 186 Abs. 3 Satz 4 AktG neu ausgegeben werden, oder die zur Bedienung von Options- oder Wandelschuldverschreibungen

ausgegeben werden, die ihrerseits während der Laufzeit der Ermächtigung unter Ausschluss des Bezugsrechts in entsprechender

Anwendung des § 186 Abs. 3 Satz 4 AktG ausgegeben werden.

Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Kapitalerhöhung festzulegen.’

Der Aufsichtsrat wird ermächtigt, § 4 der Satzung entsprechend der Durchführung jeder Kapitalerhöhung aus dem Genehmigtem

Kapital 2022/I und nach Ablauf des Ermächtigungszeitraums neu zu fassen.

|

| 6. |

Ermächtigung zum Erwerb und zur Verwendung eigener Aktien nach § 71 Abs. 1 Nr. 8 AktG, auch unter Ausschluss des Bezugsrechts,

unter Aufhebung der bisherigen Ermächtigung

Die dem Vorstand durch die ordentliche Hauptversammlung am 13. Februar 2019 erteilte Ermächtigung zum Erwerb und zur Verwendung

eigener Aktien ist bis zum 12. Februar 2024 befristet. Die Ermächtigung soll erneuert werden, damit die Gesellschaft jederzeit

über eine solche Ermächtigung verfügt.

Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

| a) |

Die derzeit bestehende, durch die Hauptversammlung am 13. Februar 2019 beschlossene und bis zum 12. Februar 2024 befristete

Ermächtigung zum Erwerb und zur Verwendung eigener Aktien wird mit Wirksamwerden der nachstehenden neuen Ermächtigung aufgehoben.

|

| b) |

Die Gesellschaft wird ermächtigt, gemäß § 71 Abs. 1 Nr. 8 AktG bis zum 11. April 2027 Aktien der Gesellschaft, gleich welcher

Gattung, im Umfang von bis zu 10 Prozent des zum Zeitpunkt des Wirksamwerdens dieser Ermächtigung bestehenden Grundkapitals

oder – falls dieser Wert geringer ist – des zum Zeitpunkt der Ausübung bestehenden Grundkapitals zu erwerben. Die aufgrund

dieser Ermächtigung erworbenen Aktien dürfen zusammen mit etwaigen aus anderen Gründen erworbenen eigenen Aktien, die sich

im Besitz der Gesellschaft befinden oder ihr nach §§ 71a ff. AktG zuzurechnen sind, zu keinem Zeitpunkt 10 Prozent des jeweiligen

Grundkapitals der Gesellschaft übersteigen. Der Erwerb erfolgt in jedem Einzelfall nach Wahl des Vorstands (i) über die Börse

oder (ii) mittels eines an alle Aktionäre gerichteten Kaufangebots.

| aa) |

Soweit der Erwerb über die Börse erfolgt, darf der von der Gesellschaft gezahlte Erwerbspreis je Aktie (ohne Erwerbsnebenkosten)

den arithmetischen Mittelwert der Schlussauktionspreise von Aktien gleicher Gattung der Gesellschaft im Xetra-Handel (oder

in einem an die Stelle des Xetra-Systems getretenen funktional vergleichbaren Nachfolgesystem) an der Frankfurter Wertpapierbörse

an den letzten drei Börsentagen vor der Verpflichtung zum Erwerb um nicht mehr als 10 Prozent über- oder unterschreiten.

|

| bb) |

Soweit der Erwerb über ein an alle Aktionäre gerichtetes Kaufangebot erfolgt, darf der von der Gesellschaft angebotene und

gezahlte Erwerbspreis je Aktie (ohne Erwerbsnebenkosten) den arithmetischen Mittelwert der Schlussauktionspreise von Aktien

gleicher Gattung der Gesellschaft im Xetra-Handel (oder in einem an die Stelle des Xetra-Systems getretenen funktional vergleichbaren

Nachfolgesystem) an der Frankfurter Wertpapierbörse an den letzten drei Börsentagen vor dem Tag der Veröffentlichung des Angebots

um nicht mehr als 10 Prozent über- oder unterschreiten. Ergibt sich nach der Veröffentlichung des Angebots eine erhebliche

Kursabweichung, so kann das Angebot angepasst werden. Der maßgebliche Referenzzeitraum sind in diesem Fall die drei Börsentage

vor dem Tag der Veröffentlichung der Anpassung; die 10-Prozent-Grenze für das Über- oder Unterschreiten ist auf diesen Betrag

anzuwenden. Sofern das Kaufangebot überzeichnet ist, kann der Erwerb nach dem Verhältnis der Beteiligungen der andienenden

Aktionäre zueinander (Beteiligungsquoten) oder nach dem Verhältnis der angedienten Aktien (Andienungsquoten) erfolgen. Darüber

hinaus kann zur Vermeidung rechnerischer Bruchteile von Aktien gerundet werden. Eine bevorrechtigte Annahme geringer Stückzahlen

(bis zu 50 Stück angedienter Aktien je Aktionär) kann vorgesehen werden. Das Kaufangebot kann weitere Bedingungen festlegen.

|

Die Ermächtigung kann unter Beachtung der gesetzlichen Voraussetzungen zu jedem gesetzlich zulässigen Zweck, insbesondere

in Verfolgung eines oder mehrerer der in lit. c) genannten Zwecke, ausgeübt werden. Ein Handel in eigenen Aktien darf nicht

erfolgen.

|

| c) |

Die Gesellschaft wird ermächtigt, eigene Aktien, die aufgrund der Ermächtigung in lit. b) oder aufgrund einer früher erteilten

Ermächtigung erworben wurden oder werden, zu allen gesetzlich zulässigen Zwecken, insbesondere auch zu den folgenden zu verwenden:

| aa) |

Veräußerung von Aktien der Gesellschaft (i) über die Börse oder (ii) durch Angebot an alle Aktionäre;

|

| bb) |

Einführung von Aktien der Gesellschaft an ausländischen Börsen, an denen sie bisher nicht zum Handel zugelassen sind. Der

Einführungspreis dieser Aktien darf den arithmetischen Mittelwert der Schlussauktionspreise der bereits börsennotierten Aktien

der Gesellschaft mit gleicher Ausstattung im Xetra-Handel (oder in einem an die Stelle des Xetra-Systems getretenen funktional

vergleichbaren Nachfolgesystem) an der Frankfurter Wertpapierbörse an den letzten 5 Börsentagen vor dem Tag der Börseneinführung

ohne Berücksichtigung von Erwerbsnebenkosten um nicht mehr als 5 Prozent unterschreiten;

|

| cc) |

Übertragung von Aktien der Gesellschaft an Dritte gegen Sachleistung im Rahmen von Unternehmenszusammenschlüssen oder beim

(auch mittelbaren) Erwerb von Unternehmen, Unternehmensteilen, Betrieben, Betriebsteilen, Anteilen an Unternehmen oder sonstigen

Vermögensgegenständen;

|

| dd) |

Veräußerung von Aktien der Gesellschaft in anderer Weise als über die Börse oder durch ein Angebot an alle Aktionäre, sofern

die Veräußerung gegen Barzahlung und zu einem Preis erfolgt, der den Börsenpreis der bereits börsennotierten Aktien der Gesellschaft

mit gleicher Ausstattung zum Zeitpunkt der Veräußerung nicht wesentlich unterschreitet. Diese Ermächtigung ist beschränkt

auf die Veräußerung von Aktien, auf die insgesamt ein anteiliger Betrag von höchstens 10 Prozent des Grundkapitals im Zeitpunkt

des Wirksamwerdens dieser Ermächtigung oder – falls dieser Wert geringer ist – im Zeitpunkt der Ausübung dieser Ermächtigung

entfällt. Auf diese Höchstgrenze von 10 Prozent des Grundkapitals ist der anteilige Betrag des Grundkapitals anzurechnen,

(i) der auf Aktien der Gesellschaft entfällt, die während der Laufzeit dieser Ermächtigung unter Ausschluss des Bezugsrechts

in direkter oder entsprechender Anwendung des § 186 Abs. 3 Satz 4 AktG ausgegeben oder veräußert werden, und (ii) der auf

Aktien der Gesellschaft entfällt, die während der Laufzeit dieser Ermächtigung zur Bedienung von Options- oder Wandelschuldverschreibungen,

die ihrerseits während der Laufzeit dieser Ermächtigung unter Ausschluss des Bezugsrechts in entsprechender Anwendung des

§ 186 Abs. 3 Satz 4 AktG begeben wurden, ausgegeben werden oder auszugeben sind;

|

| ee) |

Lieferung von Aktien an die Inhaber von Options- oder Wandelschuldverschreibungen der Gesellschaft oder ihrer Konzerngesellschaften

im Sinne von § 18 AktG gemäß den Options- oder Wandelanleihebedingungen; dies gilt auch für die Lieferung von Aktien aufgrund

der Ausübung von Bezugsrechten, die bei einer Veräußerung eigener Aktien durch Angebot an alle Aktionäre oder im Fall einer

Kapitalerhöhung mit Bezugsrecht den Inhabern von Options- oder Wandelschuldverschreibungen der Gesellschaft oder ihrer Konzerngesellschaften

im Sinne von § 18 AktG in dem Umfang gewährt werden dürfen, in dem die Inhaber der Options- oder Wandelschuldverschreibungen

nach Ausübung des Options- oder Wandlungsrechts oder Erfüllung der Options- oder Wandlungspflicht ein Bezugsrecht auf Aktien

der Gesellschaft hätten. Insgesamt darf auf die aufgrund dieser Ermächtigung übertragenen Aktien ein anteiliger Betrag von

höchstens 10 Prozent des Grundkapitals im Zeitpunkt des Wirksamwerdens dieser Ermächtigung oder – falls dieser Wert geringer

ist – im Zeitpunkt der Ausübung dieser Ermächtigung entfallen, sofern die Aktien zur Erfüllung von Options- oder Wandlungsrechten

oder Options- oder Wandlungspflichten, die in entsprechender Anwendung des § 186 Abs. 3 Satz 4 AktG gewährt oder begründet

wurden, verwendet werden. Auf diese Höchstgrenze von 10 Prozent des Grundkapitals ist der anteilige Betrag des Grundkapitals

anzurechnen, der auf Aktien der Gesellschaft entfällt, die in direkter oder entsprechender Anwendung des § 186 Abs. 3 Satz

4 AktG während der Laufzeit dieser Ermächtigung ausgegeben oder als eigene Aktien veräußert werden;

|

| ff) |

Durchführung einer sogenannten Aktiendividende (Scrip Dividend), im Rahmen derer Aktien der Gesellschaft (auch teil- und wahlweise) zur Erfüllung der Dividendenansprüche der Aktionäre

verwendet werden;

|

| gg) |

Einziehung von Aktien der Gesellschaft ohne weiteren Hauptversammlungsbeschluss. Die Einziehung kann auch ohne Kapitalherabsetzung

durch Erhöhung des anteiligen Betrags der übrigen Stückaktien am Grundkapital der Gesellschaft erfolgen. Der Vorstand wird

in diesem Fall zur Anpassung der Zahl der Stückaktien in der Satzung ermächtigt.

|

Alle vorstehenden Ermächtigungen zum Erwerb und zur Verwendung von aufgrund dieser oder einer früheren Ermächtigung erworbenen

eigenen Aktien können ganz oder teilweise, einmal oder mehrmals, einzeln oder gemeinsam durch die Gesellschaft oder ihre Konzerngesellschaften

im Sinne von § 18 AktG oder für ihre oder deren Rechnung durch Dritte ausgeübt werden. Alle vorstehenden Ermächtigungen können

zum Erwerb und zur Verwendung sowohl von Stammaktien als auch von Vorzugsaktien oder zum Erwerb und zur Verwendung lediglich

von Stammaktien oder lediglich von Vorzugsaktien ausgeübt werden. Die Verwendung eigener Aktien gemäß den Ermächtigungen in

lit. bb), cc), dd), ee), ff) und gg) bedarf der Zustimmung des Aufsichtsrats. Bei Verwendung eigener Aktien gemäß den Ermächtigungen

in lit. aa) (i), bb), cc), dd) und ee) ist das Bezugsrecht der Aktionäre ausgeschlossen. Bei Verwendung eigener Aktien gemäß

der Ermächtigung in lit. aa) (ii) durch Angebot an alle Aktionäre, das unter Wahrung des Gleichbehandlungsgrundsatzes (§ 53a

AktG) erfolgt, wird der Vorstand ermächtigt, das Bezugsrecht der Aktionäre für Spitzenbeträge auszuschließen. Darüber hinaus

ist der Vorstand bei Verwendung eigener Aktien gemäß der Ermächtigung in lit. ff) ermächtigt, das Bezugsrecht auszuschließen.

Die vorstehenden Ermächtigungen werden wirksam mit Eintragung der unter Tagesordnungspunkt 2 Ziffer 1 beschlossenen Sachkapitalerhöhung,

unabhängig davon jedoch spätestens am 12. Oktober 2022.

|

|

| 7. |

Ermächtigung zum Einsatz von Derivaten im Rahmen des Erwerbs eigener Aktien sowie zum Ausschluss des Bezugs- und Andienungsrechts

In Ergänzung der unter Tagesordnungspunkt 6 zur Beschlussfassung vorgeschlagenen Ermächtigung zum Erwerb eigener Aktien nach

§ 71 Abs. 1 Nr. 8 AktG soll die Gesellschaft ermächtigt werden, eigene Aktien auch unter Einsatz von Derivaten zu erwerben

und entsprechende Derivategeschäfte abzuschließen.

Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

| a) |

Der Erwerb eigener Aktien nach § 71 Abs. 1 Nr. 8 AktG im Rahmen der Ermächtigung gemäß Tagesordnungspunkt 6 lit. b) darf auch

durchgeführt werden unter Einsatz von (i) zu veräußernden Optionen, die die Gesellschaft zum Erwerb von Aktien der Gesellschaft

bei Ausübung der Option verpflichten (‘Put-Optionen’), (ii) zu erwerbenden Optionen, die der Gesellschaft das Recht vermitteln, Aktien der Gesellschaft bei Ausübung der Option

zu erwerben (‘Call-Optionen’), (iii) Terminkaufverträgen über Aktien der Gesellschaft, bei denen zwischen dem Abschluss des jeweiligen Kaufvertrags und

der Lieferung der erworbenen Aktien mehr als zwei Börsentage liegen (‘Terminkäufe’) oder (iv) Kombinationen aus den unter (i) bis (iii) genannten Instrumenten (Put-Optionen, Call-Optionen, Terminkäufe und

Kombinationen aus den vorgenannten Instrumenten zusammen ‘Derivate’).

Die Derivate dürfen nur mit einem oder mehreren von der Gesellschaft unabhängigen Kreditinstitut(en) und/oder einem oder mehreren

nach § 53 Abs. 1 Satz 1 des Gesetzes über das Kreditwesen oder § 53b Abs. 1 Satz 1 oder Abs. 7 des Gesetzes über das Kreditwesen

tätigen Unternehmen abgeschlossen werden. Sie sind so auszugestalten, dass sichergestellt ist, dass die Derivate nur mit Aktien

beliefert werden, die zuvor unter Wahrung des Gleichbehandlungsgrundsatzes (§ 53a AktG) erworben wurden; dem genügt der Erwerb

der Aktien über die Börse. Der Erwerb unter Einsatz von Derivaten ist auf Aktien in einem Umfang von höchstens 5 Prozent des

zum Zeitpunkt des Wirksamwerdens dieser Ermächtigung oder – falls dieser Wert geringer ist – zum Zeitpunkt der Ausübung dieser

Ermächtigung bestehenden Grundkapitals beschränkt. Die Laufzeit der einzelnen Derivate darf jeweils höchstens 18 Monate betragen,

muss spätestens mit Ablauf des 11. April 2027 enden und so gewählt sein, dass der Erwerb der Aktien unter Einsatz der Derivate

nicht nach dem 11. April 2027 erfolgen kann.

Die von der Gesellschaft für Call-Optionen und Put-Optionen vereinnahmte Optionsprämie darf nicht wesentlich unter dem nach

anerkannten finanzmathematischen Methoden ermittelten theoretischen Marktwert der jeweiligen Optionen liegen. Der bei Ausübung

von Put-Optionen oder Call-Optionen oder bei Fälligkeit des Terminkaufs zu zahlende Kaufpreis je Aktie darf den arithmetischen

Mittelwert der Schlussauktionspreise für Aktien der betreffenden Gattung im Xetra-Handel (oder einem an die Stelle des Xetra-Systems

getretenen funktional vergleichbaren Nachfolgesystem) an der Frankfurter Wertpapierbörse während der letzten drei Börsentage

vor Abschluss des betreffenden Derivategeschäfts um nicht mehr als 10 Prozent über- bzw. unterschreiten (jeweils ohne Erwerbsnebenkosten,

aber unter Berücksichtigung der erhaltenen bzw. gezahlten Optionsprämie).

|

| b) |

Werden eigene Aktien unter Einsatz von Derivaten unter Beachtung der vorstehenden Regelungen erworben, ist ein etwaiges Recht

der Aktionäre, solche Derivate mit der Gesellschaft abzuschließen, sowie ein etwaiges Andienungsrecht der Aktionäre ausgeschlossen.

|

| c) |

Für die Verwendung von eigenen Aktien der Gesellschaft, die unter Einsatz von Derivaten erworben werden, finden die im Beschlussvorschlag

zu Tagesordnungspunkt 6 festgelegten Regelungen Anwendung.

|

Die vorstehende Ermächtigung wird wirksam mit Eintragung der unter Tagesordnungspunkt 2 Ziffer 1 beschlossenen Sachkapitalerhöhung,

unabhängig davon jedoch spätestens am 12. Oktober 2022.

|

| 8. |

Aufhebung der bestehenden Ermächtigung zur Ausgabe von Options- und/oder Wandelschuldverschreibungen vom 13. Februar 2019

sowie Erteilung einer neuen Ermächtigung zur Ausgabe von Options- und/oder Wandelschuldverschreibungen mit der Möglichkeit

zum Ausschluss des Bezugsrechts auf diese Options- und/oder Wandelschuldverschreibungen sowie Schaffung eines neuen Bedingten

Kapitals 2022/II und der Aufhebung des bestehenden bedingten Kapitals und entsprechende Neufassung von § 4 Abs. 8 der Satzung

Der Vorstand wurde durch Beschluss der ordentlichen Hauptversammlung vom 13. Februar 2019 ermächtigt, mit Zustimmung des Aufsichtsrats

bis zum 12. Februar 2024 einmalig oder mehrmals auf den Inhaber lautende Options- und/oder Wandelschuldverschreibungen im

Gesamtnennbetrag von bis zu 1.000.000.000 Euro mit oder ohne Laufzeitbegrenzung zu begeben und den Inhabern von Optionsschuldverschreibungen

Optionsrechte oder -pflichten und den Inhabern von Wandelschuldverschreibungen Wandlungsrechte oder -pflichten für auf den

Inhaber lautende Stammaktien der CECONOMY AG mit einem anteiligen Betrag des Grundkapitals von insgesamt bis zu 127.825.000

Euro nach näherer Maßgabe der jeweiligen Options- bzw. Wandelanleihebedingungen zu gewähren oder aufzuerlegen. Zur Bedienung

der Options- und/oder Wandlungsrechte bzw. Options- und/oder Wandlungspflichten wurde ein bedingtes Kapital in Höhe von 127.825.000

Euro geschaffen (§ 4 Abs. 8 der Satzung).

Damit die CECONOMY AG auch zukünftig umfassend flexibel ist, bei Bedarf Options- und/oder Wandelschuldverschreibungen auszugeben

und dabei gegebenenfalls auch das Bezugsrecht auszuschließen, und jederzeit über eine solche Ermächtigung verfügt, sollen

die bestehende Ermächtigung und das bestehende bedingte Kapital aufgehoben und durch eine neue Ermächtigung und ein neues

bedingtes Kapital (‘Bedingtes Kapital 2022/II’) ersetzt werden.

Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

| a) |

Aufhebung der Ermächtigung zur Ausgabe von Options- und/oder Wandelschuldverschreibungen sowie Erteilung einer neuen Ermächtigung

zur Ausgabe von Options- und/oder Wandelschuldverschreibungen und zum Ausschluss des Bezugsrechts auf diese Options- und/oder

Wandelschuldverschreibungen

| aa) |

Die bestehende Ermächtigung des Vorstands zur Ausgabe von Options- und/oder Wandelschuldverschreibungen gemäß Beschluss der

ordentlichen Hauptversammlung vom 13. Februar 2019 wird mit Wirkung ab der Eintragung der nachfolgend unter lit. b) bb) zu

beschließenden Satzungsänderung im Handelsregister aufgehoben.

|

| bb) |

(1) Allgemeines

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats bis zum 11. April 2027 einmalig oder mehrmals auf den Inhaber

lautende Options- und/oder Wandelschuldverschreibungen (zusammen ‘Schuldverschreibungen’) im Gesamtnennbetrag von bis zu 1.000.000.000 Euro mit oder ohne Laufzeitbegrenzung zu begeben und den Inhabern von Optionsschuldverschreibungen

Optionsrechte oder -pflichten und den Inhabern von Wandelschuldverschreibungen Wandlungsrechte oder -pflichten für auf den

Inhaber lautende Stammaktien der CECONOMY AG mit einem anteiligen Betrag des Grundkapitals von insgesamt bis zu 127.825.000

Euro nach näherer Maßgabe der jeweiligen Options- bzw. Wandelanleihebedingungen (im folgenden jeweils ‘Bedingungen’) zu gewähren oder aufzuerlegen.

Die Schuldverschreibungen können außer in Euro auch – unter Begrenzung auf den entsprechenden Euro-Gegenwert – in der gesetzlichen

Währung eines OECD-Landes begeben werden. Die Schuldverschreibungen können auch durch eine Konzerngesellschaft der CECONOMY

AG im Sinne von § 18 AktG ausgegeben werden, an der die CECONOMY AG unmittelbar oder mittelbar zu mindestens 90 Prozent beteiligt

ist. Für diesen Fall wird der Vorstand ermächtigt, mit Zustimmung des Aufsichtsrats für die Konzerngesellschaft der CECONOMY

AG die Garantie für diese Schuldverschreibungen zu übernehmen und deren Inhabern Options- oder Wandlungsrechte oder -pflichten

für auf den Inhaber lautende Stammaktien der CECONOMY AG zu gewähren bzw. aufzuerlegen.

(2) Options- und Wandelschuldverschreibungen

Die Schuldverschreibungen werden in Teilschuldverschreibungen eingeteilt. Im Falle der Ausgabe von Optionsschuldverschreibungen

werden jeder Teilschuldverschreibung ein oder mehrere Optionsscheine beigefügt, die den Inhaber nach näherer Maßgabe der vom

Vorstand festzulegenden Optionsbedingungen zum Bezug von auf den Inhaber lautenden Stammaktien der CECONOMY AG berechtigen

oder verpflichten. Die Optionsbedingungen können vorsehen, dass der Optionspreis auch durch Übertragung von Teilschuldverschreibungen

und gegebenenfalls eine bare Zuzahlung erfüllt werden kann. Soweit sich Bruchteile von Aktien ergeben, kann vorgesehen werden,

dass diese Bruchteile nach Maßgabe der Options- oder Anleihebedingungen, gegebenenfalls gegen Zuzahlung, zum Bezug ganzer

Aktien aufaddiert werden können.

Im Falle der Ausgabe von Wandelschuldverschreibungen erhalten bei auf den Inhaber lautenden Schuldverschreibungen die Inhaber,

ansonsten die Gläubiger der Teilschuldverschreibungen, das Recht, ihre Teilschuldverschreibungen gemäß den vom Vorstand festgelegten

Wandelanleihebedingungen in auf den Inhaber lautende Stammaktien der CECONOMY AG zu wandeln. Das Wandlungsverhältnis ergibt

sich aus der Division des Nennbetrages oder des unter dem Nennbetrag liegenden Ausgabebetrages einer Teilschuldverschreibung

durch den festgesetzten Wandlungspreis für eine auf den Inhaber lautende Stammaktie der CECONOMY AG und kann auf eine volle

Zahl auf- oder abgerundet werden; ferner können eine in bar zu leistende Zuzahlung und die Zusammenlegung oder ein Ausgleich

für nicht wandlungsfähige Spitzen festgesetzt werden. Die Bedingungen können ein variables Wandlungsverhältnis und eine Bestimmung

des Wandlungspreises (vorbehaltlich des nachfolgend bestimmten Mindestpreises) innerhalb einer vorgegebenen Bandbreite in

Abhängigkeit von der Entwicklung des Kurses der Stammaktie der CECONOMY AG während der Laufzeit der Anleihe vorsehen.

(3) Ersetzungsbefugnis

Die Bedingungen können das Recht der CECONOMY AG vorsehen, im Falle der Wandlung oder Optionsausübung nicht neue Stammaktien

zu gewähren, sondern einen Geldbetrag zu zahlen, der für die Anzahl der anderenfalls zu liefernden Aktien dem volumengewichteten

durchschnittlichen Schlusskurs der Stammaktien der CECONOMY AG im elektronischen Handel an der Frankfurter Wertpapierbörse

(das heißt Xetra-Handel oder in einem an die Stelle des Xetra-Systems getretenen funktional vergleichbaren Nachfolgesystem)

während einer in den Bedingungen festzulegenden Frist entspricht. Die Bedingungen können auch vorsehen, dass die Schuldverschreibung,

die mit Options- oder Wandlungsrechten oder -pflichten verbunden ist, nach Wahl der CECONOMY AG statt in neue Aktien aus bedingtem

Kapital in bereits existierende Aktien der CECONOMY AG oder einer börsennotierten anderen Gesellschaft gewandelt werden oder

das Options- oder Wandlungsrecht oder die Options- oder Wandlungspflicht durch Lieferung solcher Aktien erfüllt werden kann.

Die Bedingungen können auch das Recht der CECONOMY AG vorsehen, bei Endfälligkeit der Schuldverschreibung, die mit Options-

oder Wandlungsrechten oder -pflichten verbunden ist (dies umfasst auch eine Fälligkeit wegen Kündigung), den Inhabern oder

Gläubigern ganz oder teilweise anstelle der Zahlung des fälligen Geldbetrages Stammaktien der CECONOMY AG oder einer börsennotierten

anderen Gesellschaft zu gewähren.

(4) Options- oder Wandlungspflicht

Die Bedingungen können auch eine Options- oder Wandlungspflicht zum Ende der Laufzeit (oder zu einem früheren Zeitpunkt oder

einem bestimmten Ereignis) vorsehen. Die CECONOMY AG kann in den Bedingungen berechtigt werden, eine etwaige Differenz zwischen

dem Nennbetrag oder einem etwaigen niedrigeren Ausgabebetrag der Schuldverschreibungen und dem Produkt aus Wandlungspreis

und Umtauschverhältnis ganz oder teilweise in bar auszugleichen.

(5) Bezugsrecht und Ermächtigung zum Bezugsrechtsausschluss

Den Aktionären ist grundsätzlich ein Bezugsrecht auf die Schuldverschreibungen einzuräumen. Die Schuldverschreibungen können

auch von einem oder mehreren Kreditinstitut(en) oder einem oder mehreren nach § 53 Abs. 1 Satz 1 oder § 53b Abs. 1 Satz 1

oder Abs. 7 des Gesetzes über das Kreditwesen tätigen Unternehmen mit der Verpflichtung übernommen werden, sie den Aktionären

mittelbar im Sinne von § 186 Abs. 5 AktG zum Bezug anzubieten (sog. mittelbares Bezugsrecht). Werden Schuldverschreibungen

von einer Konzerngesellschaft der CECONOMY AG im Sinne von § 18 AktG ausgegeben, an der die CECONOMY AG unmittelbar oder mittelbar

zu mindestens 90 Prozent beteiligt ist, hat die CECONOMY AG die Gewährung des gesetzlichen Bezugsrechts für die Aktionäre

der CECONOMY AG nach Maßgabe des vorstehenden Satzes sicherzustellen.

Der Vorstand wird jedoch ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre auf die Schuldverschreibungen

auszuschließen,

| (a) |

um Spitzenbeträge, die sich aufgrund des Bezugsverhältnisses ergeben, vom Bezugsrecht auszunehmen;

|

| (b) |

soweit es erforderlich ist, um Inhabern von bereits zuvor ausgegebenen Options- oder Wandlungsrechten oder -pflichten ein

Bezugsrecht in dem Umfang zu gewähren, wie es ihnen nach Ausübung des Options- oder Wandlungsrechts oder bei Erfüllung der

Options- oder Wandlungspflicht als Aktionär zustünde;

|

| (c) |

sofern die Schuldverschreibungen mit Options- oder Wandlungsrechten bzw. Options- oder Wandlungspflichten gegen Barzahlung

ausgegeben werden und der Ausgabepreis der Schuldverschreibungen den nach anerkannten finanzmathematischen Methoden ermittelten

Wert nicht wesentlich im Sinne der §§ 221 Abs. 4 Satz 2, 186 Abs. 3 Satz 4 AktG unterschreitet. Diese Ermächtigung zum Ausschluss

des Bezugsrechts gilt jedoch nur für Schuldverschreibungen mit Options- oder Wandlungsrecht oder Options- oder Wandlungspflicht

auf Aktien, auf die ein anteiliger Betrag des Grundkapitals von insgesamt nicht mehr als 10 Prozent des Grundkapitals entfällt,

und zwar weder im Zeitpunkt des Wirksamwerdens dieser Ermächtigung noch – falls dieser Wert geringer ist – im Zeitpunkt der

Ausübung dieser Ermächtigung. Auf diese Höchstgrenze von 10 Prozent des Grundkapitals ist der anteilige Betrag des Grundkapitals

anzurechnen, der auf Aktien entfällt, die seit Erteilung dieser Ermächtigung bis zur unter Ausnutzung dieser Ermächtigung

nach § 186 Abs. 3 Satz 4 AktG bezugsrechtsfreien Ausgabe von Schuldverschreibungen mit Wandlungs- und/oder Optionsrecht bzw.

Wandlungs- und/oder Optionspflicht unter Bezugsrechtsausschluss entweder aufgrund einer Ermächtigung des Vorstands zum Bezugsrechtsausschluss

in direkter oder entsprechender Anwendung von § 186 Abs. 3 Satz 4 AktG ausgegeben oder als erworbene eigene Aktien in entsprechender

Anwendung des § 186 Abs. 3 Satz 4 AktG veräußert worden sind.

|

Insgesamt dürfen nach dieser Ermächtigung die Aktien, die zur Bedienung von unter Ausschluss des Bezugsrechts der Aktionäre

ausgegebenen Options- oder Wandelschuldverschreibungen ausgegeben werden oder auszugeben sind, nicht mehr als 10 Prozent des

bei Wirksamwerden der Ermächtigung bestehenden Grundkapitals betragen. Auf diese Höchstgrenze sind Aktien anzurechnen, die

unter Ausschluss des Bezugsrechts in direkter oder entsprechender Anwendung des § 186 Abs. 3 Satz 4 AktG neu ausgegeben oder

unter Ausschluss des Bezugsrechts aus genehmigtem Kapital gegen Sacheinlage zum Zwecke von Unternehmenszusammenschlüssen oder

des (auch mittelbaren) Erwerbs von Unternehmen, Unternehmensteilen, Betrieben, Betriebsteilen oder Anteilen an Unternehmen

ausgegeben werden.

(6) Wandlungs- und Optionspreis

Im Fall der Begebung von Schuldverschreibungen, die ein Options- oder Wandlungsrecht gewähren oder eine Options- oder Wandlungspflicht

begründen, gilt, wobei §§ 9 Abs. 1 und 199 Abs. 2 AktG unberührt bleiben und zu beachten sind: Der jeweils festzusetzende

Options- oder Wandlungspreis für eine Stammaktie der CECONOMY AG muss – mit Ausnahme der Fälle, in denen eine Options- oder

Wandlungspflicht oder eine Ersetzungsbefugnis vorgesehen ist – mindestens 80 Prozent des volumengewichteten durchschnittlichen

Schlusskurses der Stammaktien der CECONOMY AG im elektronischen Handel an der Frankfurter Wertpapierbörse an den letzten 10

Börsentagen vor dem Tag der Beschlussfassung durch den Vorstand über die Ausgabe der Schuldverschreibung betragen oder – für

den Fall der Einräumung eines Bezugsrechts – mindestens 80 Prozent des volumengewichteten durchschnittlichen Börsenkurses

der Stammaktien der CECONOMY AG im elektronischen Handel der Frankfurter Wertpapierbörse während der Bezugsfrist mit Ausnahme

der Tage der Bezugsfrist, die erforderlich sind, damit der Options- oder Wandlungspreis gemäß § 186 Abs. 2 Satz 2 AktG fristgerecht

bekannt gemacht werden kann, betragen.

In dem Fall, in dem die Bedingungen eine Wandlungspflicht oder Optionspflicht zum Ende der Laufzeit (oder zu einem anderen

Zeitpunkt) begründen oder eine Ersetzungsbefugnis der CECONOMY AG vorgesehen ist, muss der Options- oder Wandlungspreis nach

näherer Maßgabe der Bedingungen mindestens den oben genannten Mindestpreis betragen oder dem volumengewichteten durchschnittlichen

Schlusskurs der Stammaktie der CECONOMY AG im elektronischen Handel an der Frankfurter Wertpapierbörse während der 10 Börsentage

vor oder nach dem Tag der Endfälligkeit oder dem anderen festgelegten Zeitpunkt entsprechen, auch wenn dieser Durchschnittskurs

unterhalb des oben genannten Mindestpreises liegt. Der anteilige Betrag des Grundkapitals der bei Wandlung oder Optionsausübung

auszugebenden Stammaktien der CECONOMY AG darf den Nennbetrag der Schuldverschreibungen nicht übersteigen.

(7) Verwässerungsschutz

Der Options- oder Wandlungspreis kann unbeschadet des § 9 Abs. 1 AktG aufgrund einer Verwässerungsschutzklausel nach näherer

Bestimmung der Bedingungen dann ermäßigt werden, wenn die CECONOMY AG während der Options- oder Wandlungsfrist durch (i) eine

Kapitalerhöhung aus Gesellschaftsmitteln das Grundkapital erhöht oder (ii) unter Einräumung eines ausschließlichen Bezugsrechts

an ihre Aktionäre das Grundkapital erhöht oder eigene Aktien veräußert oder (iii) unter Einräumung eines ausschließlichen

Bezugsrechts an ihre Aktionäre weitere Schuldverschreibungen mit Options- oder Wandlungsrecht oder -pflicht begibt, gewährt

oder garantiert und in den Fällen (ii) und (iii) den Inhabern schon bestehender Options- oder Wandlungsrechte oder -pflichten

hierfür kein Bezugsrecht eingeräumt wird, wie es ihnen nach Ausübung des Options- oder Wandlungsrechts oder nach Erfüllung

der Options- oder Wandlungspflicht zustehen würde. Die Ermäßigung des Options- oder Wandlungspreises kann auch durch eine

Barzahlung bei Ausübung des Options- oder Wandlungsrechts oder bei der Erfüllung einer Options- oder Wandlungspflicht bewirkt

werden. Die Bedingungen können darüber hinaus für den Fall der Kapitalherabsetzung oder anderer Maßnahmen oder Ereignisse,

die mit einer wirtschaftlichen Verwässerung des Wertes der Options- oder Wandlungsrechte oder -pflichten verbunden sind (z.

B. Dividenden, Kontrollerlangung durch Dritte), eine Anpassung der Options- oder Wandlungsrechte oder Wandlungspflichten vorsehen.

(8) Durchführungsermächtigung

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Ausgabe und Ausstattung der Schuldverschreibungen,

insbesondere Zinssatz, Ausgabekurs, Laufzeit und Stückelung, Verwässerungsschutzbestimmungen sowie Options- oder Wandlungszeitraum

zu bestimmen oder im Einvernehmen mit den Organen der die Schuldverschreibungen begebenden Konzerngesellschaft der CECONOMY

AG im Sinne von § 18 AktG festzulegen.

|

|

| b) |

Neufassung von § 4 Abs. 8 der Satzung (‘Bedingtes Kapital 2022/II’)

| aa) |

Das von der ordentlichen Hauptversammlung am 13. Februar 2019 beschlossene und in § 4 Abs. 8 der Satzung enthaltene bedingte

Kapital wird mit Eintragung der nachfolgend zu beschließenden Satzungsänderung im Handelsregister aufgehoben.

|

| bb) |

Zur Bedienung der aufgrund der von der außerordentlichen Hauptversammlung am 12. April 2022 unter diesem Tagesordnungspunkt

8 beschlossenen Ausgabeermächtigung begebbaren Schuldverschreibungen wird ein neues bedingtes Kapital in Höhe von 127.825.000

Euro geschaffen (Bedingtes Kapital 2022/II). Hierzu wird § 4 Abs. 8 der Satzung der CECONOMY AG wie folgt neu gefasst:

| ‘(8) |

Das Grundkapital ist um bis zu 127.825.000 Euro, eingeteilt in bis zu 50.000.000 Stück auf den Inhaber lautende Stammaktien

bedingt erhöht (Bedingtes Kapital 2022/II). Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, wie die Inhaber von

Options- oder Wandlungsrechten oder die zur Wandlung oder Optionsausübung Verpflichteten aus Options- oder Wandelschuldverschreibungen,

die von der CECONOMY AG oder einer Konzerngesellschaft der CECONOMY AG im Sinne von § 18 AktG, an der die CECONOMY AG unmittelbar

oder mittelbar zu mindestens 90 Prozent beteiligt ist, aufgrund der von der Hauptversammlung vom 12. April 2022 unter Tagesordnungspunkt

8 beschlossenen Ermächtigung ausgegeben oder garantiert werden, von ihren Options- oder Wandlungsrechten Gebrauch machen oder,

soweit sie zur Wandlung oder Optionsausübung verpflichtet sind, ihre Verpflichtung zur Wandlung oder Optionsausübung erfüllen

oder soweit die CECONOMY AG ein Wahlrecht ausübt, ganz oder teilweise anstelle der Zahlung des fälligen Geldbetrags Stammaktien

der CECONOMY AG zu gewähren. Die bedingte Kapitalerhöhung wird nicht durchgeführt, soweit ein Barausgleich gewährt wird oder

eigene Aktien oder Aktien einer anderen börsennotierten Gesellschaft zur Bedienung eingesetzt werden.

Die Ausgabe der neuen Stammaktien erfolgt zu dem nach Maßgabe des vorstehend bezeichneten Ermächtigungsbeschlusses jeweils

zu bestimmenden Options- oder Wandlungspreis. Die neuen Stammaktien nehmen vom Beginn des Geschäftsjahres an, in dem sie entstehen,

am Gewinn teil; soweit rechtlich zulässig, kann der Vorstand mit Zustimmung des Aufsichtsrats die Gewinnbeteiligung neuer

Stammaktien hiervon und von § 60 Abs. 2 AktG abweichend, auch für ein bereits abgelaufenes Geschäftsjahr, festlegen. Der Vorstand

ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Durchführung der bedingten Kapitalerhöhung

festzusetzen.’

|

|

| cc) |

Der Aufsichtsrat wird ermächtigt, § 4 der Satzung entsprechend der jeweiligen Ausnutzung des Bedingten Kapitals 2022/II neu

zu fassen. Entsprechendes gilt für den Fall der Nichtausnutzung der Ermächtigung zur Ausgabe von Options- und/oder Wandelschuldverschreibungen

nach Ablauf des Ermächtigungszeitraums sowie für den Fall der Nichtausnutzung des Bedingten Kapitals 2022/II nach Ablauf der

Fristen für die Ausübung von Options- oder Wandlungsrechten oder für die Erfüllung von Options- oder Wandlungspflichten.

|

|

|

| 9. |

Schaffung eines neuen Genehmigten Kapitals 2022/II (auch mit der Möglichkeit zum Bezugsrechtsausschluss) und entsprechende

Ergänzung der Satzung um einen neuen § 4 Abs. 10 für den Fall der Eintragung der unter Tagesordnungspunkt 2 Ziffer 1 vorgeschlagenen

Sachkapitalerhöhung

Die Satzung enthält derzeit in § 4 Abs. 7 ein genehmigtes Kapital, das den Vorstand ermächtigt, mit Zustimmung des Aufsichtsrats

bis zum 12. Februar 2024 das Grundkapital der Gesellschaft durch Ausgabe neuer auf den Inhaber lautender Stammaktien gegen

Geld- und/oder Sacheinlagen einmalig oder mehrmals, höchstens jedoch um bis zu 321.600.000 Euro zu erhöhen, welches durch

die unter Tagesordnungspunkt 5 vorgeschlagene Beschlussfassung erneuert werden soll.

Durch die unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss vorgeschlagene Sachkapitalerhöhung soll das Grundkapital der Gesellschaft

um EUR 321.602.593,27 auf EUR 1.240.448.004,17 erhöht werden. Unter der Bedingung des Wirksamwerdens dieser Sachkapitalerhöhung

durch Eintragung in das Handelsregister soll das genehmigte Kapital der Gesellschaft proportional an das so erhöhte Grundkapital

der Gesellschaft angepasst werden, indem ein zusätzliches genehmigtes Kapital (‘Genehmigtes Kapital 2022/II’) geschaffen wird, das im Übrigen inhaltsgleich mit dem unter Tagesordnungspunkt 5 vorgeschlagenen genehmigten Kapital ist.

Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

| |

Aufschiebend bedingt auf das Wirksamwerden der unter Tagesordnungspunkt 2 Ziffer 1 beschlossenen Sachkapitalerhöhung wird

ein neues genehmigtes Kapital in Höhe von bis zu 112.560.000 Euro geschaffen (Genehmigtes Kapital 2022/II). Hierzu wird §

4 der Satzung der Gesellschaft um den folgenden neuen Abs. 10 ergänzt:

|

| |

‘Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats in der Zeit bis zum 11. April 2027 das Grundkapital der Gesellschaft

durch Ausgabe neuer auf den Inhaber lautender Stammaktien gegen Geld- und/oder Sacheinlagen einmalig oder mehrmals, höchstens

jedoch um bis zu 112.560.000 Euro zu erhöhen (Genehmigtes Kapital 2022/II). Dabei haben die Aktionäre grundsätzlich ein Bezugsrecht.

|

| |

Die neuen Stammaktien können dabei nach § 186 Abs. 5 Satz 1 AktG auch von einem oder mehreren durch den Vorstand bestimmten

Kreditinstitut(en) oder einem oder mehreren nach § 53 Abs. 1 Satz 1 oder § 53b Abs. 1 Satz 1 oder Abs. 7 des Gesetzes über

das Kreditwesen tätigen Unternehmen mit der Verpflichtung übernommen werden, sie den Aktionären zum Bezug anzubieten (sog.

mittelbares Bezugsrecht).

|

| |

Der Vorstand ist jedoch ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre in den folgenden Fällen

auszuschließen:

| (1) |

zum Ausgleich von Spitzenbeträgen;

|

| (2) |

sofern die Stammaktien gegen Sacheinlagen zum Zwecke von Unternehmenszusammenschlüssen oder des (auch mittelbaren) Erwerbs

von Unternehmen, Unternehmensteilen, Betrieben, Betriebsteilen oder Anteilen an Unternehmen ausgegeben werden und der auf

die unter Ausschluss des Bezugsrechts ausgegebenen neuen Stammaktien entfallende anteilige Betrag insgesamt 10 Prozent des

bei Wirksamwerden dieser Ermächtigung bestehenden Grundkapitals nicht übersteigt;

|

| (3) |

zur Gewährung einer sogenannten Aktiendividende (Scrip Dividend), bei der den Aktionären angeboten wird, ihren Dividendenanspruch (ganz oder teilweise) als Sacheinlage gegen Gewährung neuer

Stammaktien aus dem genehmigten Kapital in die Gesellschaft einzulegen;

|

| (4) |

bei Kapitalerhöhungen gegen Geldeinlagen, soweit es erforderlich ist, um den Inhabern der von der Gesellschaft oder von Konzerngesellschaften,

an denen die Gesellschaft unmittelbar oder mittelbar zu mindestens 90 Prozent beteiligt ist, begebenen Options- oder Wandelschuldverschreibungen

ein Bezugsrecht auf neue Stammaktien in dem Umfang zu gewähren, wie es ihnen nach Ausübung des Options- oder Wandlungsrechts

oder der Erfüllung der Options- oder Wandlungspflicht oder nach Ausübung einer Ersetzungsbefugnis der Gesellschaft als Aktionär

zustehen würde;

|

| (5) |

bei Kapitalerhöhungen gegen Geldeinlagen, wenn der auf die unter Ausschluss des Bezugsrechts entsprechend § 186 Abs. 3 Satz

4 AktG ausgegebenen neuen Stammaktien entfallende anteilige Betrag des Grundkapitals dieser Kapitalerhöhungen insgesamt 10

Prozent des Grundkapitals nicht übersteigt, und zwar weder im Zeitpunkt des Wirksamwerdens noch – falls dieser Wert geringer

ist – im Zeitpunkt der Ausübung dieser Ermächtigung, und jeweils der Ausgabepreis der neuen Stammaktien den Börsenpreis der

bereits börsennotierten Stammaktien der Gesellschaft mit gleicher Ausstattung nicht wesentlich im Sinne der §§ 203 Abs. 1

und Abs. 2, 186 Abs. 3 Satz 4 AktG unterschreitet. Die Höchstgrenze von 10 Prozent des Grundkapitals vermindert sich um den

anteiligen Betrag des Grundkapitals, der auf Stammaktien der Gesellschaft entfällt, die während der Laufzeit des genehmigten

Kapitals (i) unter Ausschluss des Bezugsrechts der Aktionäre in direkter oder entsprechender Anwendung des § 186 Abs. 3 Satz

4 AktG ausgegeben oder als eigene Aktien veräußert werden oder (ii) aus bedingtem Kapital zur Bedienung von Options- oder

Wandelschuldverschreibungen, die ihrerseits ohne Bezugsrecht in entsprechender Anwendung des § 186 Abs. 3 Satz 4 AktG begeben

wurden oder werden, ausgegeben werden.

|

|

| |

Insgesamt dürfen nach dieser Ermächtigung unter Ausschluss des Bezugsrechts der Aktionäre gemäß Ziffer 2 oder 5 gegen Geld-

oder Sacheinlage ausgegebene Stammaktien nicht mehr als 10 Prozent des bei Wirksamwerden der Ermächtigung bestehenden Grundkapitals

betragen. Auf diese Höchstgrenze sind Stammaktien anzurechnen, die unter Ausschluss des Bezugsrechts in direkter oder entsprechender

Anwendung des § 186 Abs. 3 Satz 4 AktG neu ausgegeben werden, oder die zur Bedienung von Options- oder Wandelschuldverschreibungen

ausgegeben werden, die ihrerseits während der Laufzeit der Ermächtigung unter Ausschluss des Bezugsrechts in entsprechender

Anwendung des § 186 Abs. 3 Satz 4 AktG ausgegeben werden.

|

| |